![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

ДЕЛИМОБИЛЬ [анализ] [DELI]

АНАЛИЗ АКЦИЙ РОССИИ

Делимобиль» отчитался за 2025 год: стоит ли рисковать с акциями или лучше в облигации

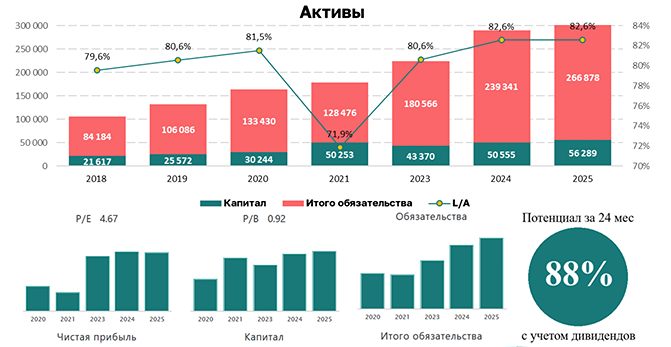

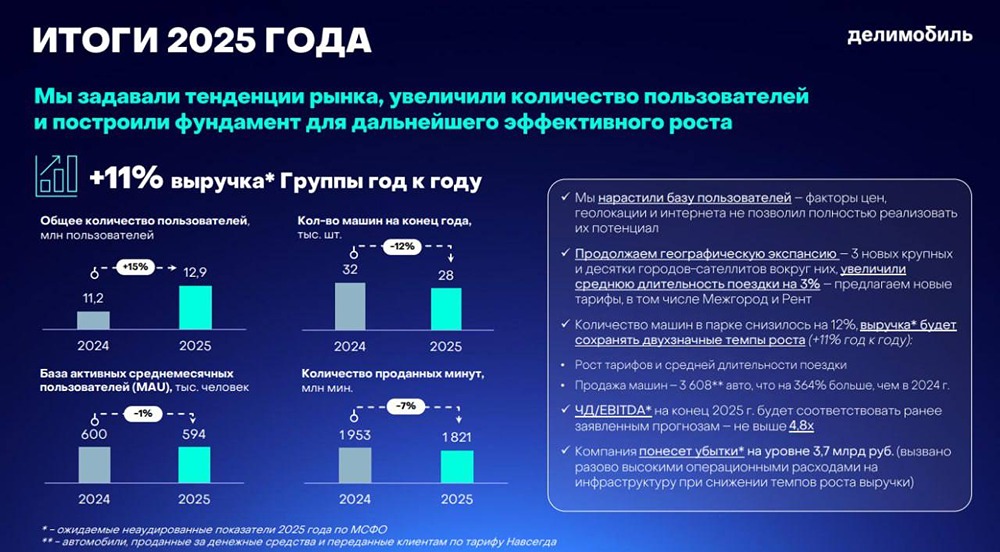

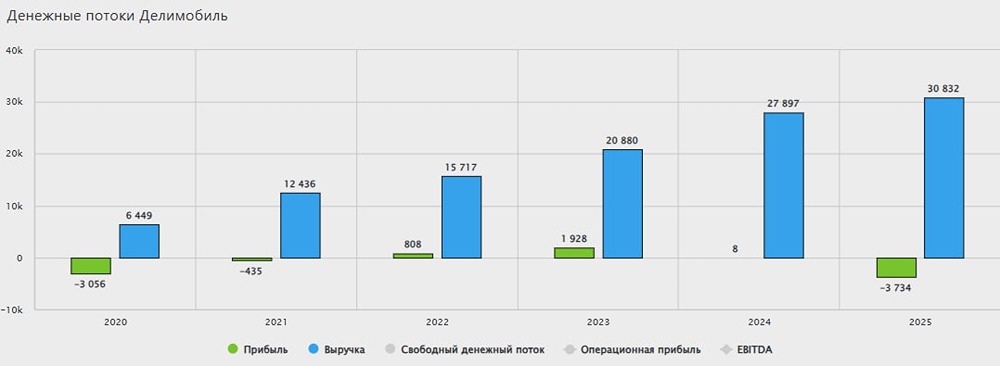

❓ Что происходит? Обычно я не слежу за этой компанией, так как отчётность у неё выходит редко, а весь 2024 год бизнес был не в лучшем состоянии. Но недавно вышел отчёт за 2023 год, и в нём есть несколько интересных моментов, особенно касающихся облигаций. Финансовые показатели: • Выручка выросла на 10,4% до 30,8 млрд рублей, но это немного завышено из-за продажи собственных автомобилей. Операционная прибыль сократилась на 3,6 тысячи рублей (-12%). • Валовая прибыль снизилась до 6 млрд рублей (-17,3%). • EBITDA составила 6,18 млрд рублей (-3%). Интересно, что в представленных результатах EBITDA превышает валовую прибыль. Это может говорить о том, что компания использует свою методологию расчёта EBITDA, которая может быть интерпретирована достаточно вольно. Процентные расходы и долг: Процентные расходы выросли на 29% до 6,2 млрд рублей. Чистый долг составляет около 30 млрд рублей, а соотношение чистого долга к EBITDA — 4,8 раза. Эти данные показывают, что процентные расходы существенно влияют на операционную и валовую прибыль. Однако долг не увеличился, так как компания занимается рефинансированием, а бизнес не масштабируется. Займы растут только за счёт облигаций, так как кредит в банке не дают даже под залог. Чистая прибыль и FCF: Чистая прибыль стала отрицательной и составила -3,7 млрд рублей (годом ранее был околонулевой результат). Однако FCF (свободный денежный поток) также отрицательный и составил -6 млрд рублей. Это означает, что у компании нет чистых денег для погашения облигаций. Однако в комментариях к отчётности указано, что в декабре 2023 года были подписаны договоры кредитной линии с акционером группы и с компанией под общим контролем. Лимиты этих линий составляют 7,5 и 2,5 млрд рублей соответственно. Это даёт компании возможность рефинансировать облигации на сумму 6-7 млрд рублей в мае-июне 2024 года без дополнительной эмиссии акций. Перспективы: В 2024 году бизнесу, вероятно, станет чуть лучше, но конкуренция в сегменте каршеринга будет только расти. В долгосрочной перспективе компания может проиграть эту конкуренцию. ❗️ Акции Делимобиля покупать рискованно, так как это уже не компания роста. Однако возможна рисковая инвестиция в облигации. За счёт займа у акционера у компании хватит денег на погашение весенних выпусков облигаций. Вероятность дефолта к этому времени оценивается как достаточно низкая. На фоне погашения коротких выпусков дальние выпуски облигаций могут подрасти. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Уютный разбирает | Инвестиции

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)