![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

МТС [анализ] [MTSS]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли покупать акции МТС под июльские дивиденды

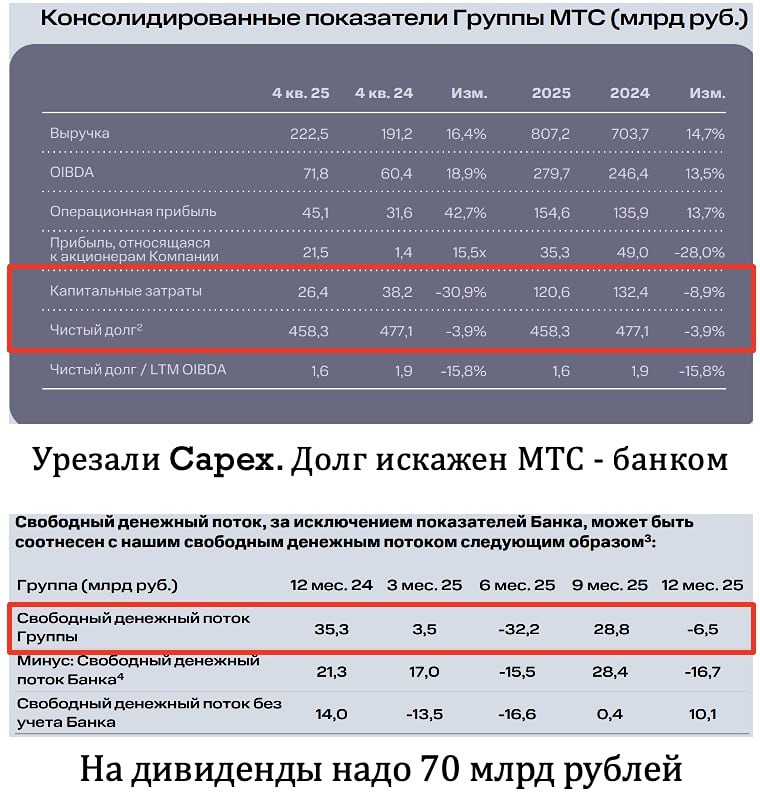

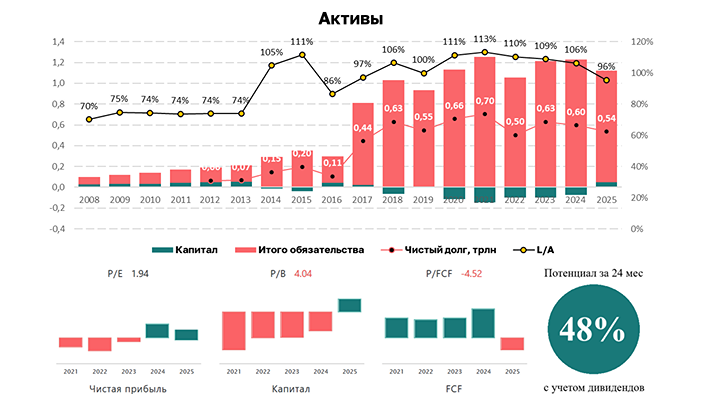

‼️ Дивидендная спекуляция Вышел отчет за 2025 год у компании МТС. Спорный отчет, по выручке и операционной прибыли все прекрасно, а по прибыли и FCF нет, хотя есть одна спекулятивная идея в акции! 📌 Что в отчете — Выручка. Выросла на 14,7% год к году до 807 млрд рублей, в четвертом квартале случилось ускорение до 16,4% (222 млрд) за счет всех направлений (телеком, финтех, розница). Тут действительно все хорошо и такому росту могут позавидовать большинство компаний, поводов для пессимизма нет. — Операционная прибыль. Выросла на 13,7% до 154 млрд рублей (в четвертом квартале рост аж на 42% до 45 млрд рублей). Компания успешно справляется с конвертацией роста выручки в рост операционной прибыли, опять нет поводов для пессимизма, хотя дальше начинаются хронические проблемы... — Долг и прибыль. Компания специфически показывает NET DEBT с учетом активов МТС Банка, но если их убрать, то NET DEBT за год вырос с 561 до 634 млрд рублей (как раз на величину выплаченных дивидендов за 2024 год) и это без учета расходов на лизинг, поэтому не стоит удивляться, что на нетто процентные расходы уходит 87% операционной прибыли... Прибыль компании в 2025 году искажена разовым прочим доходом в 15 млрд рублей в 4 квартале, без нее P/E = 22... — Дивиденды и FCF. По действующей дивидендной политике на 2024-2026 год компания выплачивает 35 рублей дивидендов. FCF компании за год составил минус 6 млрд рублей, ну хорошо, даже если убрать минус 16 млрд рублей FCF Г-банка, то без учета банка заработали 10 млрд рублей => чтобы заплатить дивиденды на 68 млрд рублей надо увеличить долг на 58 млрд рублей... Кстати, чтобы достичь FCF хотя бы в 10 млрд рублей компания урезала Capex c 132 до 120 млрд рублей. Недоинвестирование в основные средства сейчас выльется необходимостью тратить на Capex больше в будущем, но мажоритария АФК Систему вряд ли это заботит! Есть приличные шансы, что следующий дивиденд будет урезан в связи с окончанием текущей дивидендной политики! 📌 Мнение по МТС Компания стремится быть эффективной, правда долговое прошлое из-за АФК Системы и дивидендов в долг для нее никуда не уйдет. Ставка стала ниже (21% и 15.5% — это две большие разницы), но и долг стал больше из-за дивидендов... Постарался побыть оптимистом в собственных расчетах, но по итогу получил прибыль за 2026 год в 50 млрд рублей, что дает P/E = 8 после выплаты дивидендов за 2025 год и символическим FCF. Руки не потеют. Единственная идея в акции — это спекулятивная покупка под июльский дивиденд в 35 рублей с потенциальным ростом на 10% за 4 месяца — надежда, что доходность к отсечке будет не 15.4, а 14%! ‼️ Вывод: отчет выше ожиданий, но долг убивает все старания менеджмента. Как вариант на пару месяцев можно попробовать спекульнуть акциями с низким риском, больше какой-то идеи я не вижу на 2026 год. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Invest_Palych

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

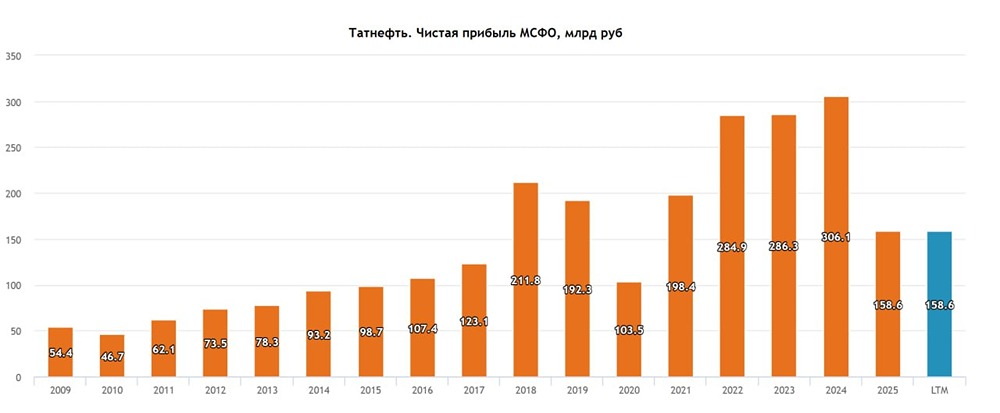

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)