![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

РЕНЕССАНС [анализ] [RENI]

АНАЛИЗ АКЦИЙ РОССИИ

Ренессанс Страхование: анализ отчета за 2025 год и перспективы роста

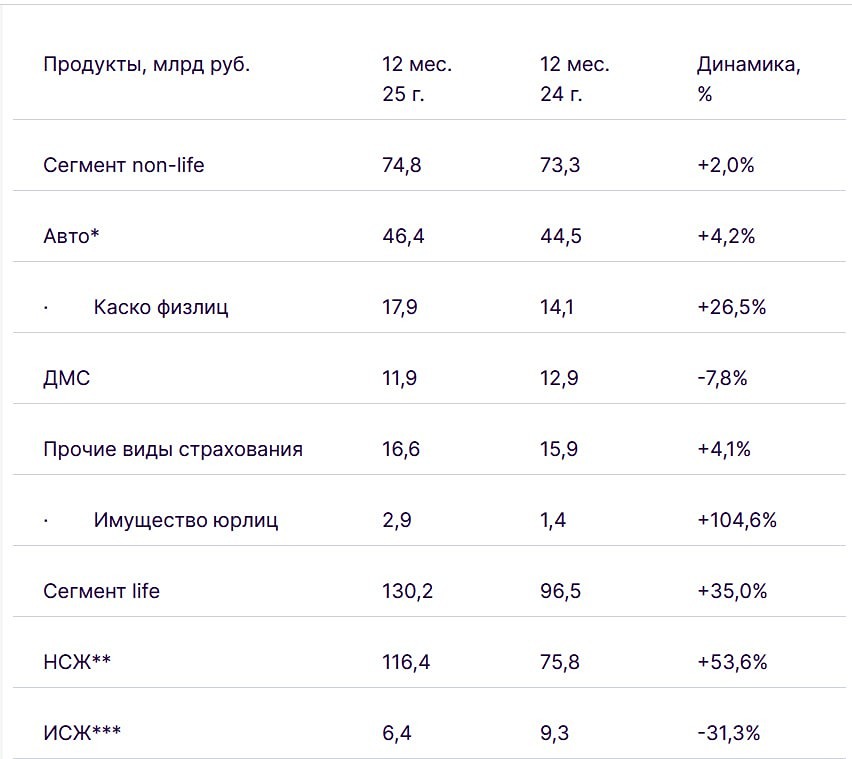

📌 Давайте заглянем в свежий отчет Группы Ренессанс Страхование за 2025 год и посмотрим, как компания закончила год и чего от них можно ожидать в 2026 году. Что в отчете: ➥ Выручка (страховые премии брутто) — 205,0 млрд рублей (+20,8% г/г) ➥ Чистая прибыль — 11,0 млрд рублей (+2,1% г/г) ➥ Инвестиционный портфель — 286,4 млрд рублей (+22,1% г/г) ➥ Рентабельность капитала (RoATE) — 27,9% ➥ Коэффициент достаточности капитала — 125% В целом отчет выглядит достаточно крепким, хотя динамика прибыли заметно отстает от роста бизнеса. Но, как мы с вами помним, в прошлом году компания перешла на новый стандарт отчетности МСФО (IFRS) 17, и это отразилось как раз на динамике чистой прибыли за счет ретроспективного пересчета данных за 2023 и 2024 годы и дисконтирования расходов в этом году. Чем ниже будет ключевая ставка — тем ниже будет ставка дисконтирования и тем меньше этот стандарт будет влиять на чистую прибыль компании в сторону понижения. Основной драйвер роста — страховые премии, которые увеличились более чем на 20%. С опережающими темпами роста растет сегмент страхования жизни (+35% г/г), а внутри него накопительное страхование жизни (+53,6%). Это вполне ожидаемо: при высокой ключевой ставке такие продукты становятся привлекательными для клиентов, которые хотят зафиксировать доходность на несколько лет вперед. По мере снижения ключа сегмент НСЖ будет замедляться, но будут демонстрировать рост уже другие сегменты. Сегмент non-life растет гораздо медленнее (+2% г/г), но внутри него есть интересные точки роста. Например, каско для физлиц выросло на 26,5%, несмотря на падение продаж новых автомобилей в России. Это говорит о том, что компания активно наращивает долю на рынке и хорошо работает с партнерскими каналами продаж. Из негатива стоит отметить снижение эффективности страховой деятельности и опережающий рост расходов по страховым услугам (+12,2% г/г против +9,9% роста по страховым премиям). Да, это отчасти эффект перехода на новый стандарт учета с дисконтированием расходов, и да, в страховых компаниях сам страховой бизнес в принципе работает с очень низкой маржой. Но комбинированный коэффициент у Ренессанс страхование, показывающий соотношение расходов по страхованию к страховым премиям, по итогам года немного выше 100%. То есть операционная страховая деятельность по итогам года оказалась убыточна. Но основную прибыль Ренессанс получает именно за счет инвестиционного дохода, а не за счет страховой деятельности. А он в 2025 году вырос почти в три раза благодаря конъюнктуре финансового рынка, и при снижении ключевой ставки переоценка стоимости инвестиционного портфеля продолжится. За год инвестиционный портфель увеличился на 22% и достиг 286 млрд рублей, его доходность составила 19,2% и его вклад в чистую прибыль компании в этом году — 46,7 млрд рублей. При этом структура портфеля остается достаточно консервативной: около 74% активов размещены в облигациях, еще примерно 18% — депозиты и денежные средства. Такая структура означает, что на снижении ключевой ставки в будущем портфель может получить значительную переоценку вверх, что позитивно скажется на чистой прибыли. Финансовое положение компании при этом остается очень сильным. Коэффициент достаточности капитала составляет 125% при нормативе 105%, что дает хороший запас прочности даже после выплаты дивидендов. Менеджмент рекомендовал выплатить 5,9 рубля на акцию, что вместе с уже выплаченными 4,1 рубля за 9 месяцев дает 10 рублей дивиденда за 2025 год. По итогам 2026 года думаю, что дивиденды тут могут быть несколько больше, так как на фоне переоценки инвестиционного портфеля и снижения ставки дисконтирования чистая прибыль компании должна продемонстрировать рост. Поэтому в целом отчет выглядит скорее позитивно. Бизнес продолжает расти, инвестиционный портфель увеличивается, а финансовая устойчивость остается очень высокой. С учетом опубликованной отчетности [таргет](https://t.me/Investillion/1696) по акциям остается без изменения — около 150 рублей на горизонте года. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: [Investillion - про инвестиции](https://t.me/Investillion)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

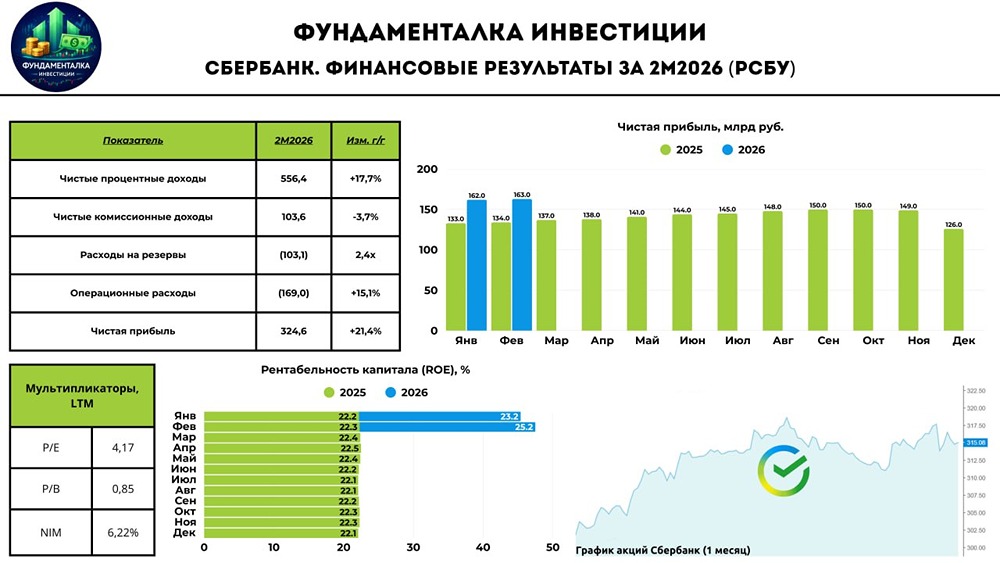

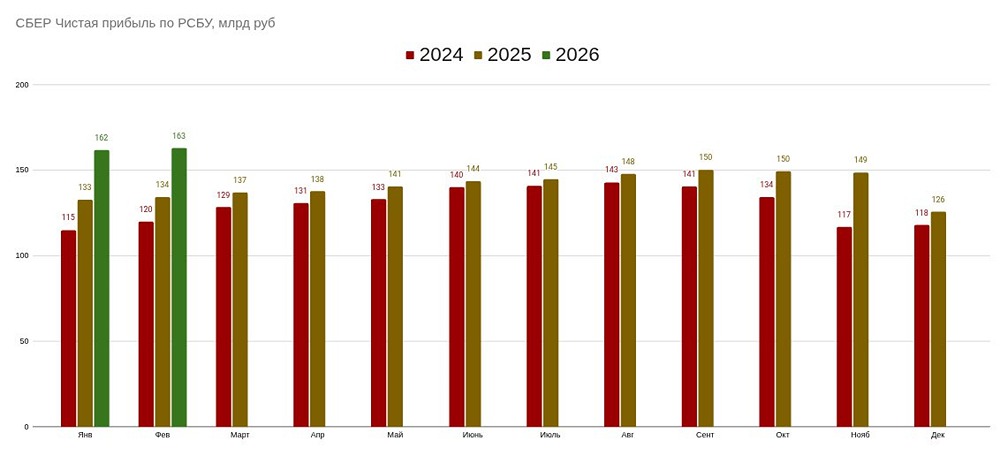

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)