![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

ЕВРОТРАНС [анализ] [EUTR]

АНАЛИЗ АКЦИЙ РОССИИ

Финансовые трудности Евротранса: детальный разбор

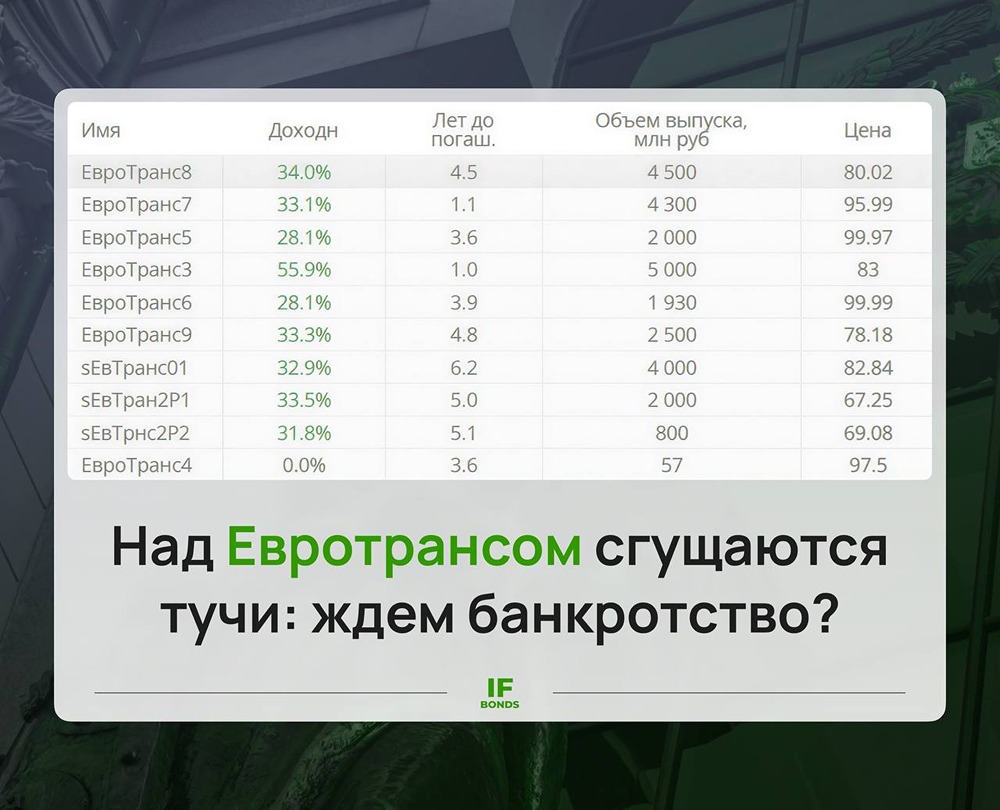

У ЕвроТранса продолжается чёрная полоса. Когда это закончится? Негативные события вокруг #EUTR множатся. 1. Сначала заблокировали счета в ФНС из-за налоговой задолженности. 2. Затем посыпались судебные иски от контрагентов. Один из крупнейших — на 500 млн рублей от трейдера АТИ. 3. Теперь стало известно о новых требованиях к компании и её дочерней структуре. 4. И наконец, рейтинговое агентство «Эксперт РА» поставило рейтинг ЕвроТранса под наблюдение, что указывает на высокую вероятность изменений в ближайшее время. Давайте разберёмся, что происходит. ❓ Какие иски были поданы? С начала года к ЕвроТрансу и его дочерней компании «Трасса ГСМ» подано несколько исков на сумму более 4 млрд рублей. Среди истцов выделяются: - АО «Айсорс» — на 331 миллион рублей к ЕвроТрансу; - ООО «Фьюел Менеджмент АЗС» — на 3 миллиарда рублей к «Трассе ГСМ»; - есть ещё несколько меньших требований от Инвест Менеджмент, Инбанк и Руссойл 24. ❗️ Важно отметить, что часть этих споров может быть связана не только с внешними конфликтами, но и с внутригрупповыми расчётами. Это не обязательно означает, что все побежали взыскивать долги с «умирающей» компании, но и позитива в этом нет. Если внутри цепочки поставок и сбыта оспариваются такие значительные суммы, это указывает на напряжение по ликвидности. При этом обеспечительные меры по этим искам пока не приняты, а большинство дел перенесены на 28 апреля. Почему это важно для Евротранса? Компания во многом зависит от облигационного рынка. У неё относительно немного банковских кредитов, но регулярно занимать через бонды необходимо. По операционным показателям всё не так плохо. По предварительным итогам года: - выручка превысила 250 млрд рублей; - EBITDA составила более 24 млрд рублей; - чистый долг / EBITDA — около 2,4х. Бизнес сам по себе пока не выглядит убыточным. Но проблема в том, что модель Евротранса чувствительна к любым проблемам с ликвидностью и доступом к новым долгам. ‼️ Пока говорить о критических проблемах рано: бизнес приносит прибыль, а судебные разбирательства только начинаются. Однако цепочка событий вызывает тревогу. Для компании, которая зависит от рефинансирования через облигации, такая комбинация рисков может оказаться более серьёзной, чем кажется. Инвесторы это замечают: с начала года акции потеряли около 17%, а облигации торгуются с доходностью не менее 30%. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: IF Bonds — Облигации РФ

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества КУЙБЫШЕВ-А [анализ] [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

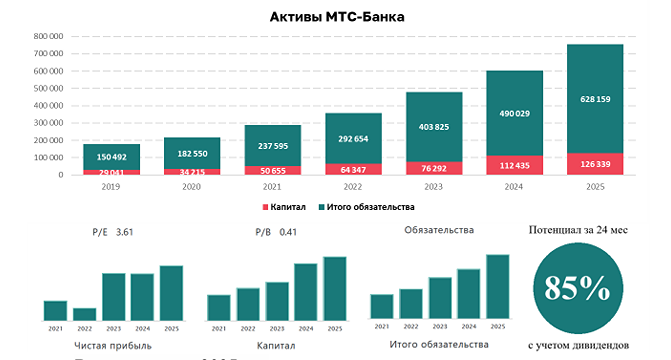

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)