![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

РУССНЕФТЬ [анализ] [RNFT]

АНАЛИЗ АКЦИЙ РОССИИ

Русснефть: фундаментальный анализ и перспективы роста акций в 2026 году

Аналитика по компании «Русснефть» Сектор: Добыча нефти, газа и потребляемого топлива. Последний разбор: 21 августа 2025 года. Тогда акции стоили 125 ₽. Я ожидал снижения до 114 ₽ и роста до 135 ₽. В выводах я отметил, что перспектива роста котировок есть, но когда это произойдёт, пока непонятно. Акции действительно снизились до 114 ₽, а затем опустились до 90 ₽. После этого начался рост, и цена поднялась до 124 ₽. Затем произошёл боковой тренд, после которого акции выросли до 148 ₽. Таким образом, обе цели — 114 ₽ и 135 ₽ — были достигнуты, но не так, как я ожидал. Сейчас, на фоне роста цен на нефть, акции резко пошли вверх. Давайте разберёмся, стоит ли ожидать дальнейшего роста и как обстоят дела у компании. Основные метрики: - Капитализация: 539 млн $. - P/E: 1,51. - P/S: 0,15. - P/B: 0,32. - EPS: 70,64 ₽. - EBITDA: 56,08 млрд руб. - EV/EBITDA: 1,93. Сравнение с прошлым обзором: Прибыль компании упала, но по некоторым метрикам она существенно выросла. При этом компания по-прежнему оценивается крайне дёшево. Давайте посмотрим последний отчёт за первое полугодие 2025 года, так как в прошлый раз мы оценивали отчёт за 2024 год. Новостной фон: - Выручка за 2025 год составила 221,6 млрд руб. (-26,6 % г/г). - Чистая прибыль снизилась до 7,75 млрд руб. (в 5,4 раза г/г). - EBITDA сократилась до 42 млрд руб. (в 2024 году — 70 млрд руб.). - Великобритания ввела санкции против «РуссНефти» 18 декабря 2025 года. Финансовое здоровье: - Собственный капитал за первое полугодие 2025 года вырос на 1 %, а в 2024 году — на 38 %. - Чистый долг снизился на 23 %, а в 2024 году вырос на 18 %. - Net Debt / EBITDA: 1,18 (низкая долговая нагрузка). Выручка и прибыль: - Выручка за первое полугодие 2025 года снизилась на 9 %, а в 2024 году росла на 26 %. - Прибыль за первое полугодие 2025 года упала на 49 %, а в 2024 году выросла на 801 %. - Свободный денежный поток снизился на 16 %. Будущее и оценки: Прогнозов нет. Основные акционеры: - ООО «Белые ночи»: 17 %. - OCN INTERNATIONAL: 16,3 %. - МКООО «БРЭДИНАР»: 16,1 %. - ЗАО «МЛАДА»: 10,3 %. - АО «АНГГ»: 8 %. - ОАО ИК «Надежность»: 6,6 %. Сравнение с конкурентами: Компания «Русснефть» имеет небольшую капитализацию в своём секторе. По метрикам она оценивается дешевле сектора. Долговая нагрузка у компании небольшая, но у большинства конкурентов она отрицательная, поэтому «Русснефть» выглядит хуже сектора. По рентабельности компания лучше сектора. По росту выручки за последние пять лет она также опережает конкурентов. Дивиденды: Дивиденды выплачиваются только по неторгуемым привилегированным акциям. По обычным акциям дивиденды не выплачиваются с 2019 года. Когда выплаты были, они составляли 0,07 % годовых, то есть практически ничего. Технический анализ: Сейчас сложно давать прогнозы, так как цена находится в фазе «накачки». Ближайший уровень сопротивления находится в районе 170 ₽. Возможно, акции вырастут и до этого уровня на волне хайпа. Однако, на мой взгляд, более-менее справедливая цена на акции этой компании составляет 290–360 ₽. Поэтому текущий рост может быть обоснован, но предсказать, где он остановится, сложно. Выводы: 2025 год для компании был хуже, чем 2024, но это в рамках нормального для сектора и в контексте сложностей нашей экономики. Главная идея заключается в том, что компания оценена очень низко. Даже если цена вырастет в два раза от текущих значений, она не станет дорогой. Она останется «дешевле сектора», но уже приблизится к адекватным значениям. Текущий рост акций носит хайповый характер, и предсказать, где он остановится, практически невозможно. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Павел Шумилов

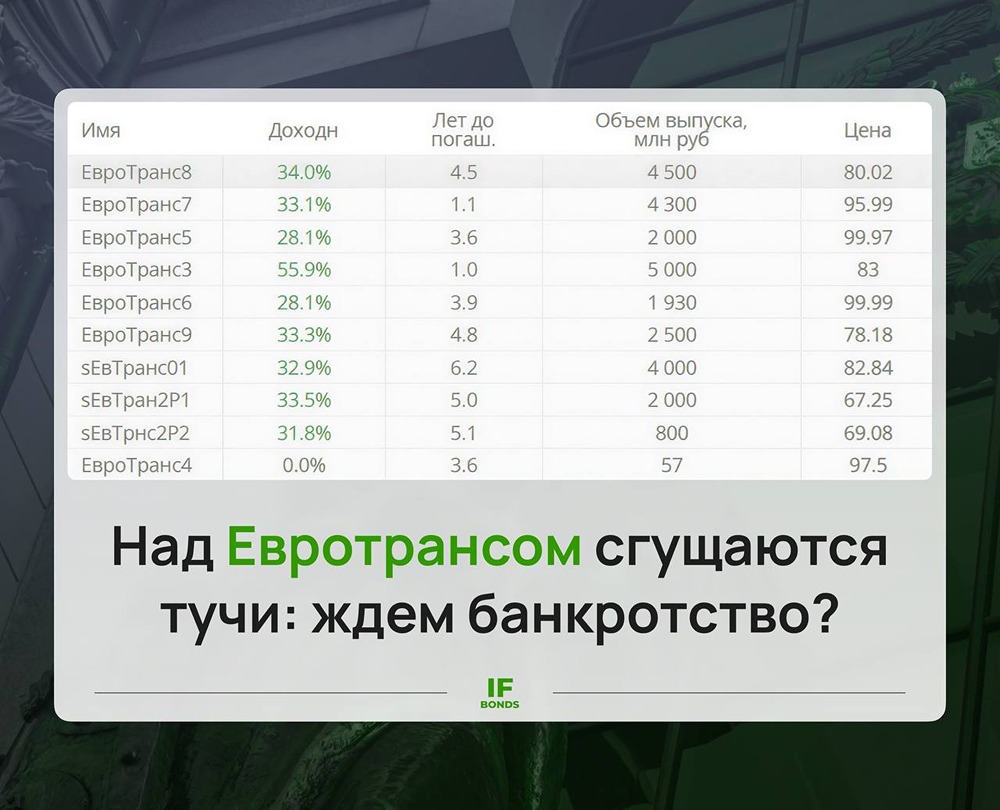

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества КУЙБЫШЕВ-А [анализ] [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

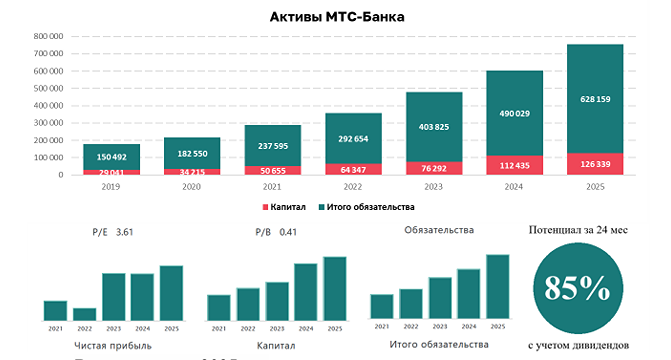

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

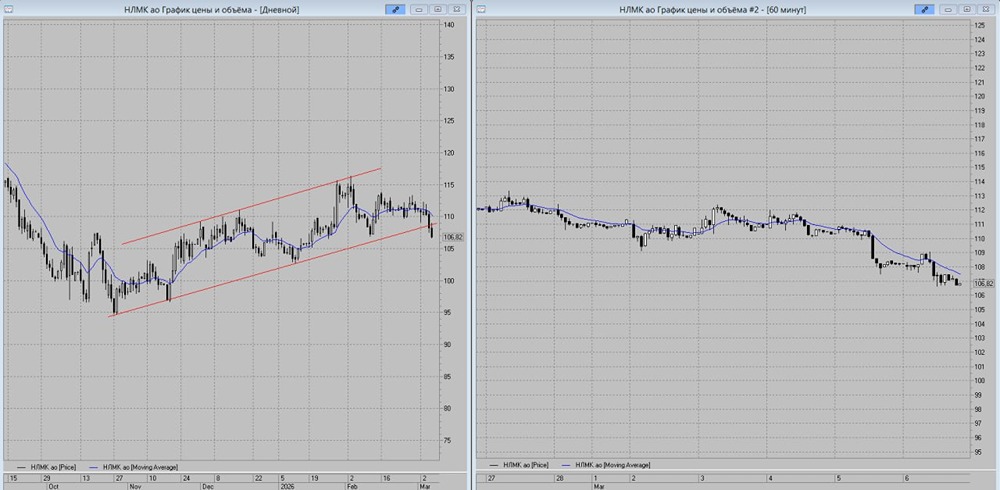

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

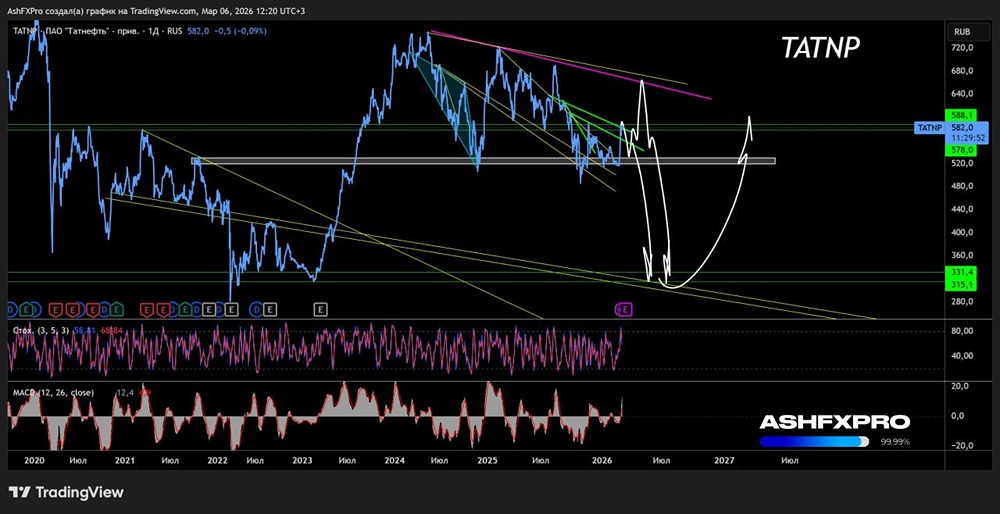

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)