![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

МОСБИРЖА [анализ] [MOEX]

АНАЛИЗ АКЦИЙ РОССИИ

МосБиржа: стоит ли покупать акции при прогнозе роста до 190 рублей?

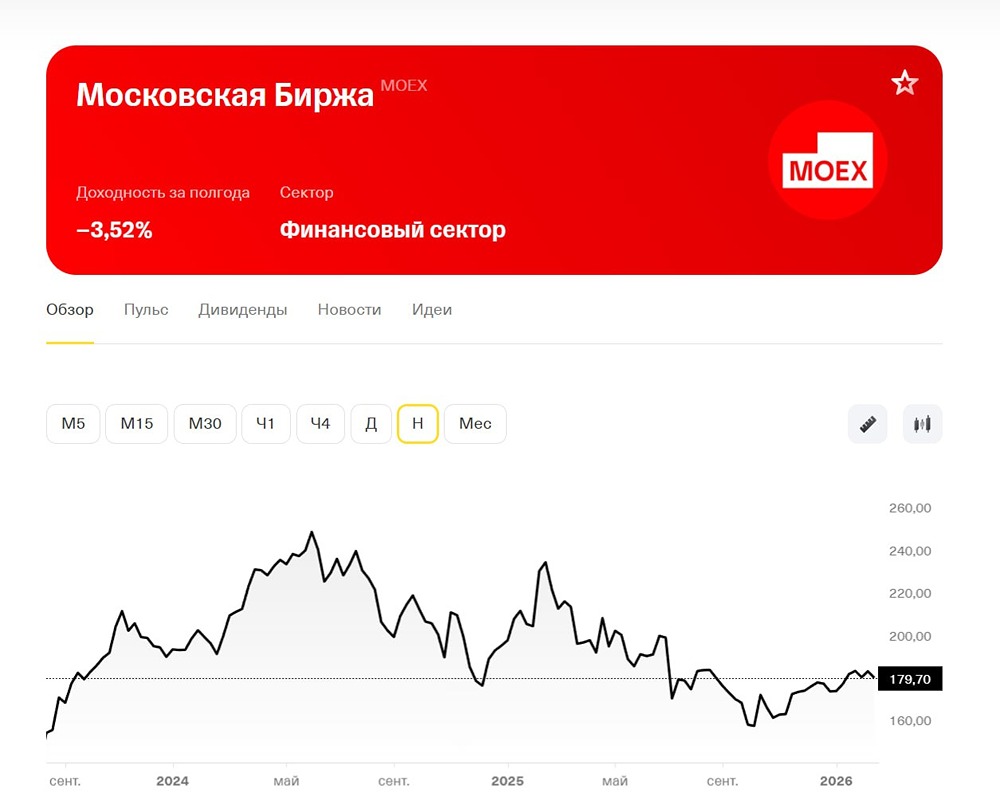

МосБиржа — крупнейший российский биржевой холдинг. Финансовые показатели: - Выручка: - 2022: 83,5 млрд руб. - 2023: 104,7 млрд руб. - 2024: 145,1 млрд руб. - 2025 (LTM): 128,6 млрд руб. - Темпы роста: 14% - Прибыль: - 2022: 36,3 млрд руб. - 2023: 60,8 млрд руб. - 2024: 79,3 млрд руб. - 2025 (LTM): 62,2 млрд руб. - Темпы роста: 13% - Основные метрики: - Капитализация: 414,2 млрд руб. - Темпы роста EPS: 13% - P/E: 6,7 (среднее: 8,82) - P/S: 3,22 (среднее: 2,8) - EV/EBITDA: 4,83 (среднее: 4,64) - ROE: 24,5% (среднее: 14%) - Чистые активы: 253,8 млрд руб. (+4% г/г) Акции МосБиржи торгуются ниже справедливых уровней. Дивиденды: - 2020: 9,45 руб./акцию - 2022: 4,84 руб./акцию - 2023: 17,35 руб./акцию - 2024: 26,11 руб./акцию (рост на 27%) - Прогноз на 2025: 14-20,5 руб./акцию За 9 месяцев 2025 года МосБиржа заработала 9,9 млрд руб. на дивиденды при распределении 50% прибыли и 14,9 млрд руб. при распределении 75%. Я закладываю распределение 75% чистой прибыли за 2024 год. Дивидендная политика: Минимальный уровень выплат — 50% чистой прибыли по МСФО. Но исторически компания платит больше. Вывод по акциям МосБиржи: - Процентные доходы будут снижаться, что давит на прибыль. - За 9 месяцев 2025 года процентные доходы составили 45 млрд руб., что на 28 млрд руб. меньше, чем годом ранее. - Снижение процентных ставок приведет к дальнейшему падению процентных доходов. - Рост популярности фондов денежного рынка снижает объем кэша на счетах клиентов, что уменьшает процентные доходы биржи. - Комиссионные доходы растут: 19,4 млрд руб. в 3-м квартале 2025 года (+31%) и 55,8 млрд руб. за 9 месяцев (+24%). - Объем торгов за 2025 год вырос на 45% до 145,2 трлн руб. - Снижение ставки стимулирует рост числа IPO, что позитивно для биржи. - Рынок сейчас ориентирован на дивиденды, что дает нейтральный прогноз. - В лучшем случае за 2025 год доходность составит 11%. - В 2026 году ожидается продолжение снижения прибыли из-за падения процентных доходов. - Для разворота тренда на чистую прибыль необходимо, чтобы рост комиссионных доходов компенсировал снижение процентных. ⚡️ Итоговая прогнозируемая цена: 190 руб. (+5,5%). Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Портфель инвестора

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

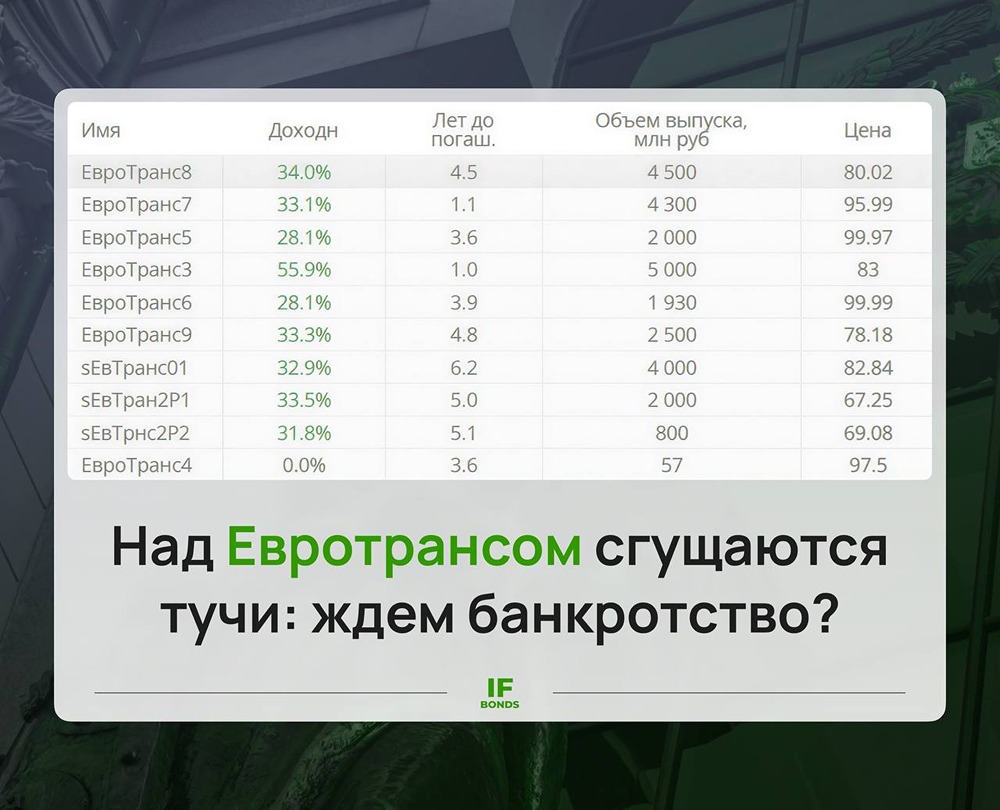

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества КУЙБЫШЕВ-А [анализ] [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

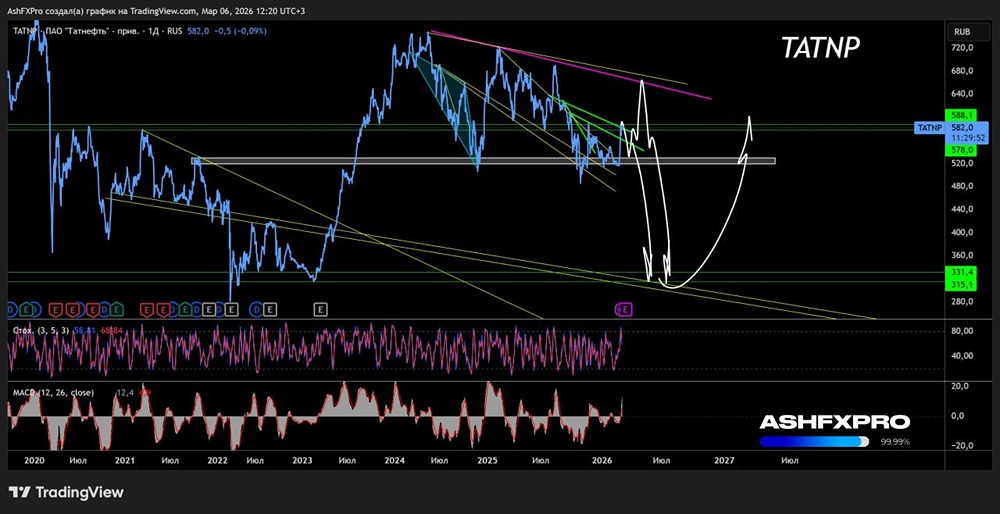

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

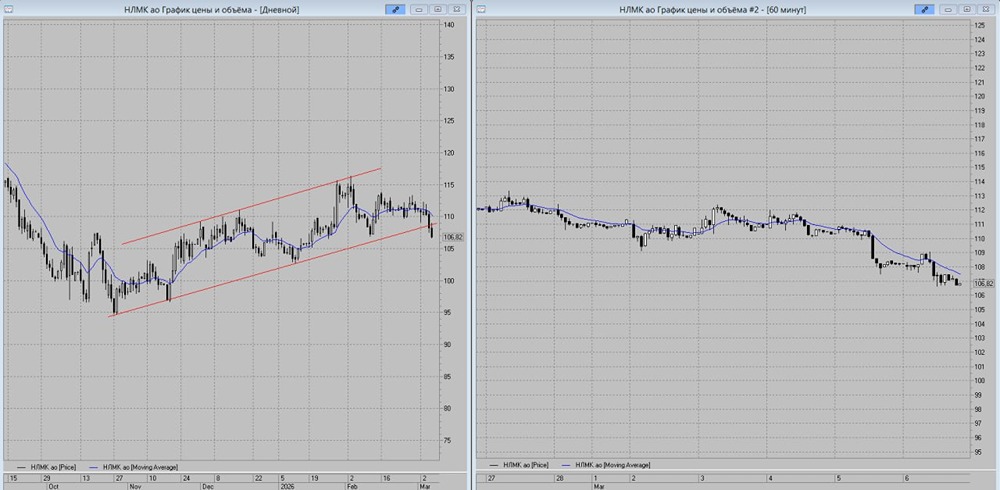

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

АДМИНИСТРАТОР