![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

ЯНДЕКС [анализ] [YDEX]

АНАЛИЗ АКЦИЙ РОССИИ

Как Яндекс достиг рекордной маржинальности: анализ финансовых результатов 2025

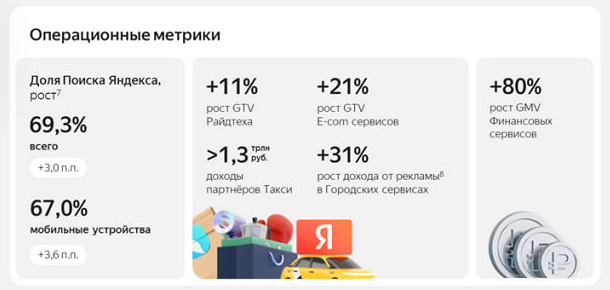

Яндекс отчитался за 2025 год: рост маржинальности и сильный финал Сегодня разберём результаты Яндекса за 2025 год. Особое внимание уделим четвёртому кварталу, который оказался весьма успешным. Основные показатели отчёта: - Выручка: 1 441,1 млрд рублей (+32% год к году) - Скорр. EBITDA: 280,8 млрд рублей (+49% год к году) - Рентабельность по EBITDA: 19,5% (+2,3 п.п. год к году) - Скорр. чистая прибыль: 141,4 млрд рублей (+40% год к году) - Чистая рентабельность: 9,8% - ND/EBITDA: 0,2 - Capex: 145,9 млрд рублей Эти цифры демонстрируют уверенный рост. При увеличении выручки на 32%, EBITDA выросла почти на 50%, а рентабельность приблизилась к 20%. Компания переходит от стратегии «захват рынка любой ценой» к повышению эффективности, сохраняя высокие темпы роста. Это позитивно сказывается на оценке акций. Четвёртый квартал: - Выручка: 436 млрд рублей (+28% год к году) - Скорр. EBITDA: 87,8 млрд рублей (+80% год к году) - Рентабельность: 20,1% Рост обусловлен сезонностью на рекламном рынке, улучшением юнит-экономики e-commerce и выходом финтеха в плюс. Сегментация выручки: Поиск остаётся ключевым источником прибыли, но его рост замедляется. За год выручка сегмента составила 551,2 млрд рублей (+10% год к году), EBITDA — 245,5 млрд рублей, рентабельность — 44,5%. Операционно сегмент также показывает хорошие результаты: доля поиска в России — 69,3% (+3 п.п.). Городские сервисы демонстрируют опережающий рост: выручка — 804,5 млрд рублей (+36% год к году), EBITDA — 62,8 млрд рублей. Райдтех остаётся прибыльным, e-commerce улучшает маржинальность, доставка сокращает убытки. MAU (месячная активная аудитория) городских сервисов — 62,3 млн (+17% год к году). Персональные сервисы (финтех, Плюс и другие) растут ещё быстрее: выручка — 214,3 млрд рублей (+61% год к году). Финансовые сервисы остаются одним из самых быстрорастущих направлений: GMV (валовая выручка) — 1,1 трлн рублей, 74% пользователей финтеха имеют подписку Плюс. B2B Тех (Cloud и 360) показывает стабильный рост: выручка — 48,2 млрд рублей (+48% год к году), рентабельность — 19,6%. Заключение: Отчёт Яндекса выглядит позитивным. Компания смещается от агрессивного роста к масштабируемой прибыльности. Маржинальность растёт, диверсификация усиливается, зависимость от поиска снижается. Риски связаны с высокой долей инвестиций в ИИ и инфраструктуру, а также с макроэкономикой и рекламным рынком. На 2026 год компания прогнозирует рост выручки около 20% и скорректированную EBITDA на уровне 350 млрд рублей. Это предполагает, что текущая оценка акций Яндекса (EV/EBITDA около 6,5х) является привлекательной. С учётом отчётности целевой уровень по акциям Яндекса составляет около 8000 рублей на горизонте года, с возможностью дальнейшего роста. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: [Investillion - про инвестиции](https://t.me/Investillion)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества КУЙБЫШЕВ-А [анализ] [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

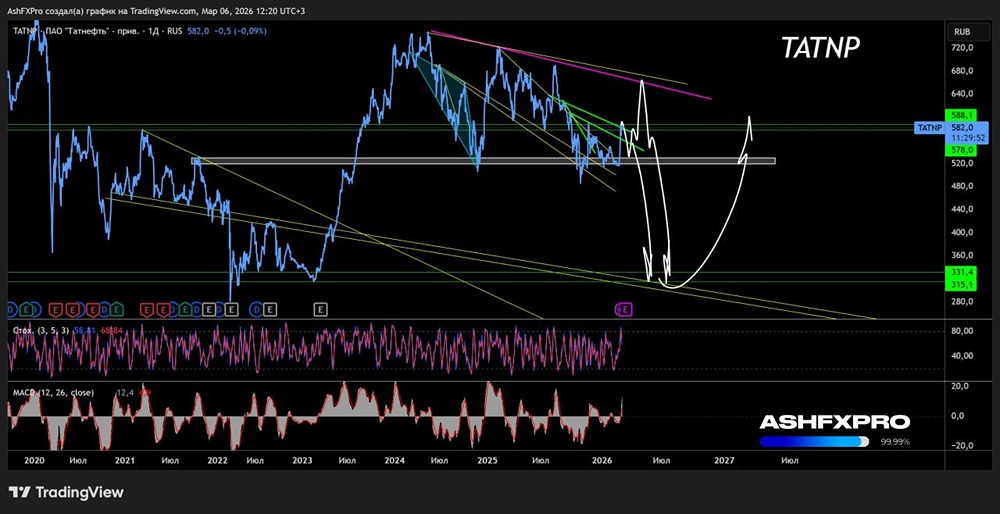

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

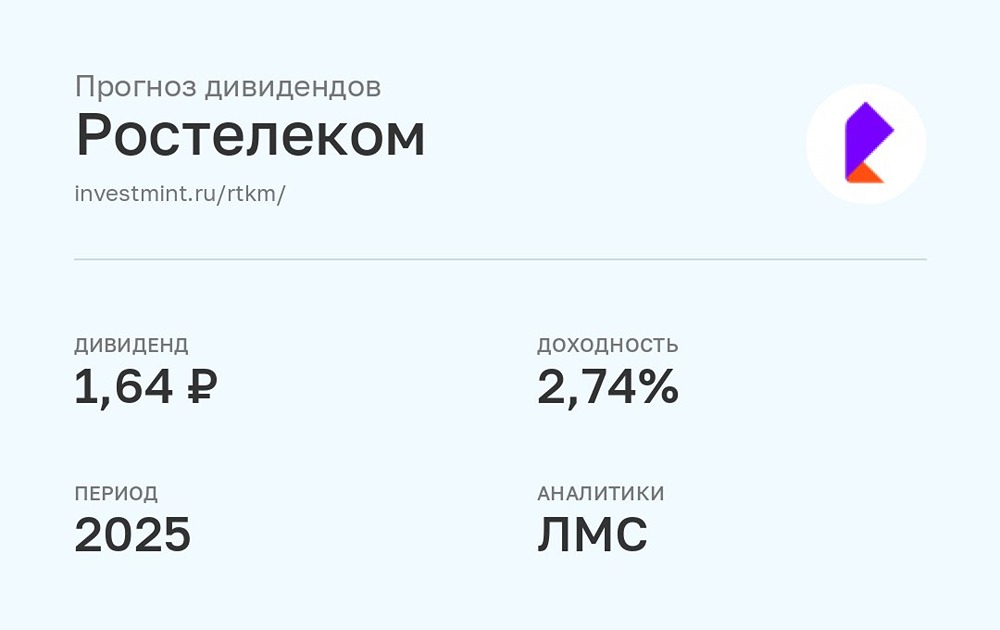

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

АДМИНИСТРАТОР