![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

ПРОМОМЕД [анализ] [PRMD]

АНАЛИЗ АКЦИЙ РФ

Стоит ли инвестировать в акции «Промомед» в 2026 году?

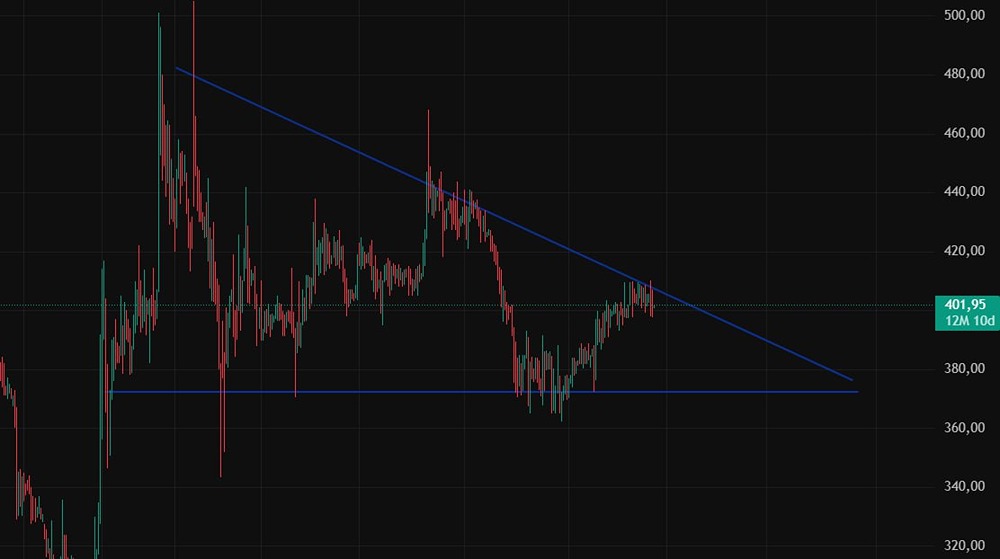

Анализ акций «Промомед»: ждать ли падения? Технический анализ • Актив формирует треугольник с прямой стороной, который может пробить вниз. • Сейчас цена находится у верхней границы треугольника. • Если уровень поддержки 367.95 будет пробит и закреплен, это подтвердит фигуру, и актив может упасть до 305.45. Фундаментальный анализ ПАО «Промомед» Сильные и слабые стороны: Сильные стороны (Драйверы роста): • Уникальная рыночная ниша: компания производит биосимиляры и биоаналоги инновационных препаратов с неистекшим патентом, что является её главным конкурентным преимуществом. • Государственная поддержка: регуляторные решения, такие как одобрение «Оземпика», создают новые рыночные возможности. • Высокая операционная маржа: рентабельность по EBITDA остается высокой — около 38%. Слабые стороны (Риски): • Хрупкая финансовая модель: бизнес зависит от внешних инвестиций, что создает уязвимость. Постоянный отрицательный денежный поток также является проблемой. • Низкая дивидендная доходность: компания не выплачивает дивиденды, предпочитая направлять прибыль на развитие и обслуживание долга. Ключевые инвестиционные риски: 1. Регуляторные и судебные риски: стратегия воспроизводства запатентованных препаратов может привести к судебным разбирательствам и изменениям в патентном законодательстве. 2. Возвращение иностранных конкурентов: если зарубежные компании вернут свои позиции на российском рынке, уникальное преимущество «Промомед» может быть утрачено. 3. Макроэкономические факторы: высокие процентные ставки негативно влияют на финансовые результаты компании. Валютная волатильность и рост расходов на оплату труда также представляют риски. Выводы для инвестора: «Промомед» — это высокоэффективная, но рискованная история роста в специфическом сегменте российского фармацевтического рынка. • Инвестиционный тезис основан на способности компании захватывать освободившиеся ниши и оперативно коммерциализировать сложные препараты. • Главная проблема — финансовая устойчивость. Агрессивный рост финансируется за счет долга, что увеличивает финансовые расходы и снижает чистую прибыль. Инвестору важно следить за долговой нагрузкой и способностью компании генерировать положительный свободный денежный поток в будущем. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/promomed_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Kvartira_na_TaIti

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР