![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

ЮГК [анализ] [UGLD]

АНАЛИЗ АКЦИЙ РФ

Почему растут акции ЮГК: разбираем причины резкого скачка

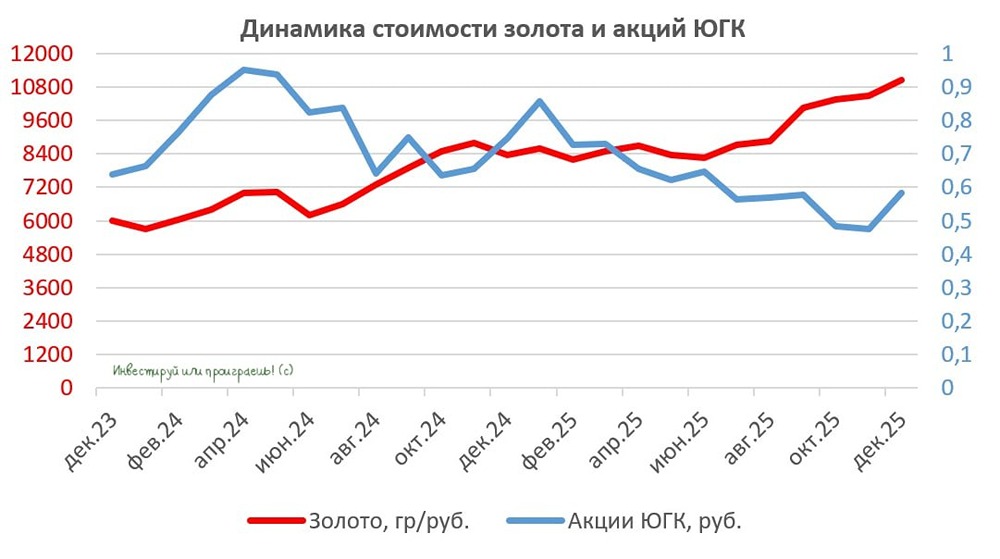

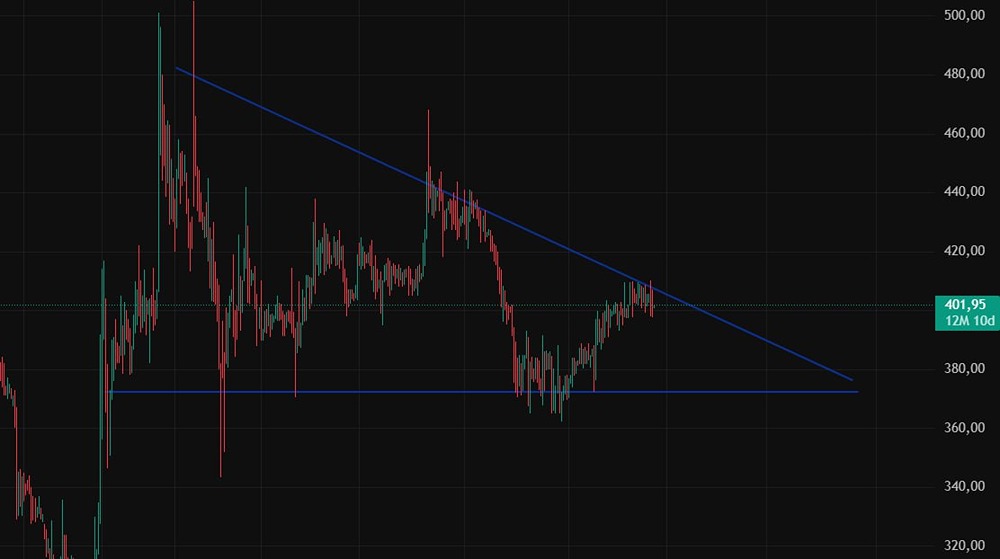

Стоит ли инвестировать в акции ЮГК сейчас: анализ рисков и перспектив ЮГК — один из самых спорных инвестиционных кейсов на российском фондовом рынке. Два года назад компания вышла на IPO с амбициозными планами роста, но сегодня её акции ведут себя как маятник: то резко взлетают, то падают под грузом проблем. После новости об аресте экс-владельца ЮГК Константина Струкова в июле интерес инвесторов к акциям компании угас, и котировки в течение полутора месяцев колебались в узком диапазоне 0,47–0,49 руб. Однако с четверга по понедельник акции резко выросли примерно на четверть, достигнув трёхмесячных максимумов. Что стоит за этим ростом? Давайте разберёмся спокойно и объективно. Рост котировок вряд ли связан с финансовыми результатами ЮГК. Компания публикует отчётность по МСФО дважды в год, и сейчас мы можем видеть только динамику отдельных сегментов бизнеса по РСБУ за девять месяцев 2025 года. В этих данных отражена работа Уральского хаба, где в 2024 году Ростехнадзор приостановил добычу на четырёх карьерах из-за нарушений техники безопасности и экологии. Согласно бухгалтерской отчётности, выручка компании с января по сентябрь сократилась на 12,7% в годовом выражении до 17,7 млрд руб., а чистый убыток вырос более чем в полтора раза — до 5,1 млрд руб. В феврале менеджмент заявлял о планах восстановить производство на Уральском хабе к середине года, но по итогам третьего квартала 2025 года выручка здесь выросла лишь на 11,9% до 6,3 млрд руб. Это при росте цен на золото примерно на четверть и низкой базе прошлого года. Фактически менеджмент ЮГК снова обманул инвесторов, и восстановления производства мы не увидели. В начале сентября Минфин заявил о намерении продать контрольный пакет ЮГК до конца 2025 года, отметив, что новый владелец должен будет предложить оферту миноритариям. Я ещё в июле назвал ситуацию в ЮГК проверкой на прочность для миноритариев России. Позже, в конце октября, в Минфине уточнили, что сделка может пройти в два этапа: «Я покупателя сейчас не хотел бы называть, но у нас продвинутая стадия переговоров. Сделка будет носить двухэтапный характер. Думаю, полное завершение будет в первом полугодии 2026 года», — сказал замминистра финансов Алексей Моисеев. В начале декабря первый зампред ЦБ Владимир Чистюхин подтвердил, что новый мажоритарный акционер должен будет выставить оферту миноритариям, независимо от его связи с государством. Рынок ожидает новостей о первом этапе сделки по продаже госпакета, особенно учитывая, что 2025 год подходит к концу. Инсайдеры начали действовать первыми, но вчерашний откат котировок с 60 до 55 коп. вызывает вопросы. Чем дольше затягивается история, тем ниже становится средневзвешенная цена за последние шесть месяцев: летом она была чуть выше 0,6 руб. за акцию, а сейчас уже на 10% ниже. Чем дольше откладывают сделку, тем сильнее будет снижаться цена, увеличивая разницу с текущей рыночной котировкой. Какое будущее ждёт ЮГК (#UGLD)? Всё зависит от нового мажоритарного акционера. С одной стороны, логично предположить, что дивидендная политика сохранится, иначе как обслуживать долг, привлечённый для покупки пакета? С другой стороны, нельзя исключать сценарий, при котором прибыль будет уходить на займы связанным структурам. Это менее приятная перспектива для миноритариев. Время покажет! Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/umg_news Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестируй или проиграешь | Юрий Козлов

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР