![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

ЛУКОЙЛ [анализ] [LKOH]

АНАЛИЗ АКЦИЙ РФ

Стоит ли держать акции Лукойл при падении цен на нефть?

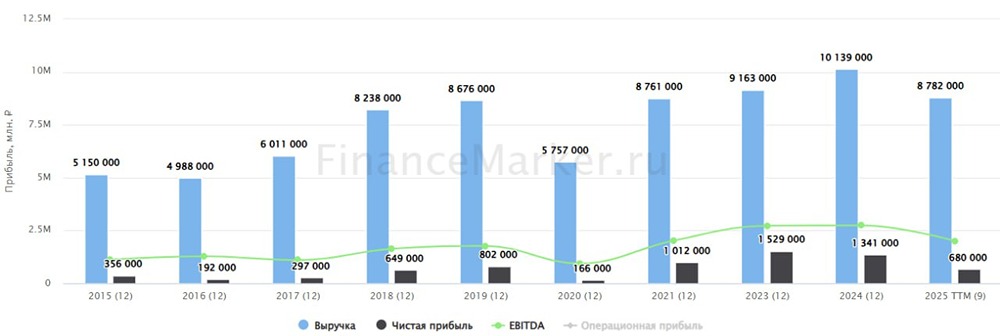

Лукойл: что ждать от дивидендов за второе полугодие? Компания приятно удивила инвесторов, рекомендовав выплатить дивиденды в размере 397 рублей, что составляет 6,7% от текущей стоимости акций. Это решение было принято несмотря на санкции, проблемы с активами и неблагоприятную конъюнктуру. Окончательное решение акционеры примут 29 декабря. Ранее я предсказал, что новое руководство будет назначено на декабрь, и эффект от санкций будет значительным, но дивиденды всё же будут выплачены. Теперь перед нами стоит вопрос: что будет дальше? Давайте рассмотрим финансовые показатели компании. Средняя цена нефти Brent за первое полугодие 2025 года составила 71,91 доллара, а за второе — 67 долларов. В этом году мы ожидаем цену в диапазоне 62–64 доллара. Это означает снижение на 7% во втором полугодии. Средняя цена российской нефти Urals за первое полугодие составила 60 долларов, а за второе — 56 долларов. Здесь также наблюдается снижение на 7%. Курс USD/RUB за первое полугодие составил 87,5 рубля, а за второе — 78 рублей. Это означает падение на 11%. В итоге, рублёвый Urals стал дешевле на 18% по сравнению с прошлым полугодием. Однако с октября 2025 года (после санкций Трампа) дисконт на Urals значительно вырос. Если раньше он составлял 10–13 долларов, то сейчас достигает 25 долларов. Дисконт нефти сорта Urals к сорту Brent в Приморске составляет 24 доллара, в Новороссийске — 25,5 доллара, а в Козьмино на Дальнем Востоке — 13 долларов. Нормальный дисконт составляет 10–13 долларов к Brent, а исторически он держался на уровне 2–5 долларов. Таким образом, 2 из 12 месяцев 2025 года прошли с увеличенными дисконтами в два раза. В зависимости от порта, Urals продаётся по цене 35–46 долларов, что на 33% дешевле, чем годом ранее. Учитывая укрепление рубля на 11%, итоговая цена Urals стала почти на 50% дешевле. За первое полугодие 2025 года Лукойл показал снижение операционной прибыли на 16%, а чистая прибыль уменьшилась в два раза. Операционный денежный поток (OCF) упал на 10%, а свободный денежный поток (FCF) — на 30% до 310 миллиардов рублей. На дивиденды за первое полугодие будет направлено 275 миллиардов рублей, что оставит FCF на уровне 35 миллиардов. За второе полугодие FCF может составить не более 200 миллиардов рублей, учитывая сложности в ноябре и декабре. Итоги: Ситуация для российских нефтяных компаний складывается неблагоприятно. С октября 2025 года маржа компаний, вероятно, будет близка к нулю. Однако рынок нефти остаётся относительно стабильным. Хорошая новость заключается в том, что дисконт на нефть сокращается, и текущая геополитическая ситуация в США скорее способствует снижению дисконтов, чем их дальнейшему увеличению. Для нефтянки будет приемлемо при цене доллара 90–100, дисконте до 15 долларов и цене Brent не ниже 65 долларов. Если все эти факторы будут благоприятными, идея для инвестиций появится. Лукойл выплатит дивиденды больше, чем другие нефтяные компании за первое полугодие, но за второе полугодие я не ожидаю более 3%, так как платить будет нечем. FCF может хватить на дивиденд в размере 150–200 рублей. Сейчас нет привлекательных идей для инвестиций. Я держу в Лукойле 13,8% доли, но планирую сократить её до 11–11,5%. Это хорошая дивидендная компания, но пока она испытывает трудности. Нужно ждать улучшения ситуации. Инвестировать в нефтяные компании более чем на 10% портфеля сейчас нецелесообразно. Проблемы в секторе очевидны, и необходим геополитический позитив для восстановления. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Что за Инвестор?

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР