![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

СЕЛИГДАР [анализ] [SELG]

АНАЛИЗ АКЦИЙ РФ

Разбор отчётности акций «Селигдара»: ключевые выводы

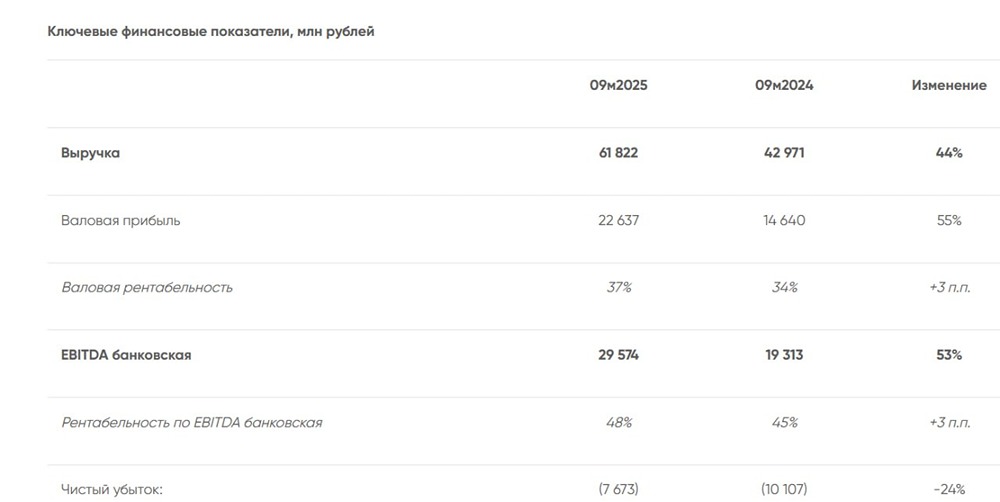

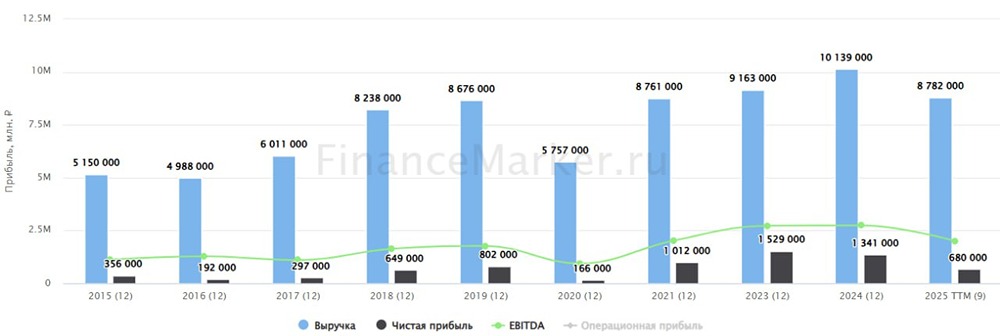

Как дела у «Селигдара»: разбираем отчет компании за 9 месяцев 2025 года Отчетов новых сейчас, можно сказать, не выходит, поэтому давайте последнюю неделю нового года также посвятим разбору тех компаний, кто давно не был на разборе. И сегодня у нас на разборе «Селигдар». Что в отчете: • Выручка — 61,8 млрд рублей (+43,8% г/г) • EBITDA — 17,8 млрд рублей (+23,8% г/г) • Чистый убыток — 7,7 млрд рублей (улучшение на 24% г/г) • Рентабельность по EBITDA — 28,8% • Чистая рентабельность — отрицательная (-12,4%) • Net Debt / EBITDA — 3,35х, если считать по скорректированной EBITDA, и 7,26х, если без корректировок Рост выручки впечатляет и обусловлен сразу двумя факторами: увеличением физических объемов продаж золота на 14% и ростом средней цены реализации на 29%. Компания неплохо поработала и над оптимизацией издержек: валовая прибыль взлетела на 55%, а операционная прибыль — почти на 47%. Однако на пути к чистой прибыли встает два мощных препятствия: гигантские курсовые разницы (9,1 млрд рублей убытка) и выросшие почти на 64% процентные расходы. В итоге мы видим уже привычный для «Селигдара» чистый убыток, хоть и сократившийся. Главный риск — по-прежнему долги. Маленькая ремарка: важно помнить, что компания использует в коммуникациях так называемую «банковскую EBITDA» (29,6 млрд руб.), которая в этом году ну очень сильно завышает картину генерируемых денежных потоков, так как исключает существенные статьи затрат, такие как налог на добычу. На мой взгляд, при детальном анализе отчетности сейчас все же стоит ориентироваться все же на стандартную EBITDA без этих корректировок, поэтому то, что я написала ниже, касается именно нескорректированной EBITDA. Долговая нагрузка, если брать EBITDA без корректировок, достигла крайне высокого уровня (ND/EBITDA 7,26х по моим расчетам), а показатели ликвидности — текущей и срочной — значительно ниже нормативных. Да, отчасти этот эффект из-за того, что у компании существенная часть долга номинирована в золоте и серебре (72,9 млрд рублей из 136,1 млрд рублей общего долга, то есть где-то 54%). Золото и серебро росли в цене, и, соответственно, растет и рублевая оценка этого долга. Но согласно отчету в этом году абсолютный прирост составил 46,1 млрд рублей, и за счет именно новых займов было привлечено 41,7 млрд рублей, в т. ч. 3,4 млрд рублей новый выпуск золотых облигаций SELGOLD03. Поэтому нельзя сказать, что рост общего долга с начала года на 51,3% — это только переоценка. Нет, в значительной мере это реальный рост долгов, просто картина усугубляется переоценкой обязательств компании, номинированных в золоте и серебре, и общее влияние с учетом погашений в этом году на рост долга, по моей оценке, в районе 7,0+ млрд рублей. Это создает уникальную ситуацию: операционная деятельность компании улучшается (больше добыли, продали дороже), но финансовый результат и баланс ухудшаются из-за роста стоимости долга, который является оборотной стороной роста стоимости её же основного актива — золота. Компания оказывается в эдакого рода ловушке, созданной собственной структурой финансирования. Поэтому с учетом этой поправки компания в целом пока может обслуживать свои обязательства, но за ситуацией тут, конечно, надо следить, потому что не сказать, что они себя супер-уверенно чувствуют. Тот же операционный денежный поток тут отрицательный (-19,4 млрд руб.) — это говорит о том, что даже растущая выручка не покрывает потребности бизнеса в оборотном капитале и обслуживании долга. На операционном фронте картина более позитивная: производство золота выросло на 8%, а олова в концентрате — на целых 48%. Компания активно ведет подготовительные работы на новых участках (Верхнее, Хвойное, Рябиновое) и обновляет технику, что сулит дальнейший рост добычи. Цены на золото остаются благоприятными, и, судя по прогнозам, эта тенденция может продолжиться. Поэтому «Селигдар» как был, так и остается историей высокого операционного риска и еще более высокой долговой нагрузки. С учетом опубликованной отчетности таргет по акциям «Селигдара» снижен до 52 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/seligdar_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: [Investillion - про инвестиции](https://t.me/Investillion)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР