![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

РОСНЕФТЬ [анализ] [ROSN]

АНАЛИЗ АКЦИЙ РФ

Почему прибыль Роснефти упала до ковидных показателей?

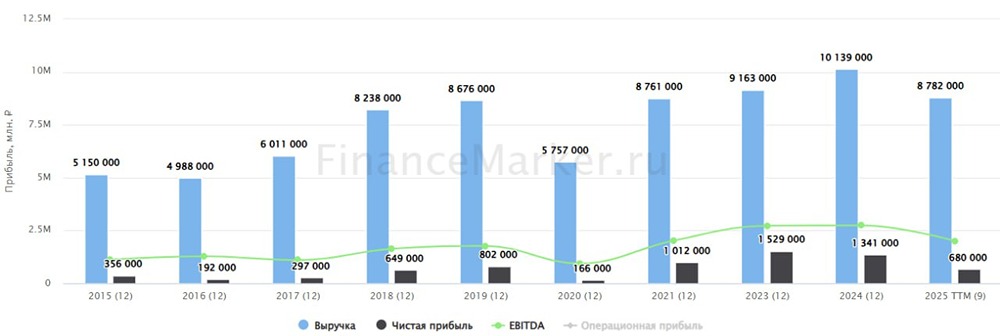

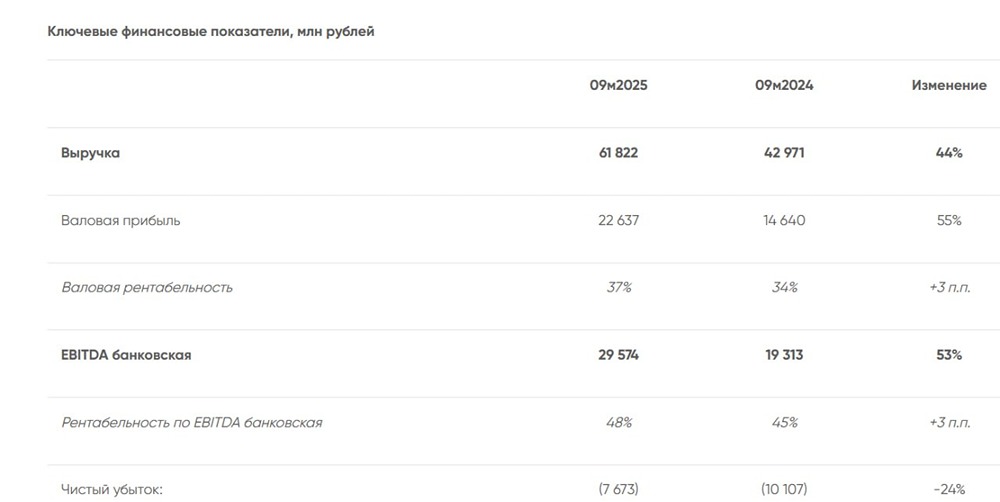

Роснефть: глубокий анализ финансовых результатов 3 квартала За третий квартал 2025 года чистая прибыль Роснефти составила 32 млрд рублей — это худший показатель за последние годы, сравнимый с кризисом 2020 года. В первом и втором кварталах компания заработала 170 и 75 млрд рублей соответственно. Ситуация продолжает ухудшаться из-за низких цен на нефть и крепкого рубля. Особенно важно отметить чистую прибыль, так как это основа для дивидендов. В третьем квартале компания выплатила всего 1,5 рубля на акцию, что составляет 0,4% годовой доходности. Это очень мало. Если ситуация не улучшится, акции могут подешеветь. В конце октября Роснефть попала под блокирующие санкции США. Их эффект станет заметен в четвертом квартале, вероятно, в виде дополнительных скидок на нефть. Это уже отразилось на ценах на Urals, которые опустились ниже 35 долларов за баррель. Восстановление пока откладывается на неопределенный срок. Падение прибыли вызвано не только ценами на нефть. Выручка компании за девять месяцев снизилась всего на 17,8% по сравнению с прошлым годом. Однако маржинальность резко упала: EBITDA сократилась на 29,3%, а чистая прибыль — на 70,1%. Сечин отмечает рост тарифов на транспортировку и затраты на защиту от дронов. С 1 января тариф Транснефти повысится на 5,1%, что также будет давить на себестоимость. Что касается защиты, то здесь остается надеяться на завершение СВО. Хотя НПЗ действительно пострадали, ситуация не так критична, как часто говорят в СМИ. Объем переработки снизился на 7,8% по сравнению с прошлым годом. Кроме того, на прибыль влияют процентные расходы. Соотношение Net Debt/EBITDA составляет 1,3х, и это уже заметно. Снизить долг не удается из-за роста капитальных затрат на проект «Восток Ойл», который стал серьезной нагрузкой для компании. В итоге Роснефть сейчас находится в непростой ситуации. На результаты влияют несколько факторов, на которые компания не может повлиять. Разговоры о девальвации становятся все более актуальными, хотя и кажутся утомительными. В долгосрочной перспективе компания остается интересной, но в краткосрочной перспективе мы можем увидеть дальнейшее снижение цен на акции. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rosneft_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ИнвестократЪ | Георгий Аведиков

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР