![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

РУСГИДРО [анализ] [HYDR]

АНАЛИЗ АКЦИЙ РОССИИ

Почему акции РусГидро не растут несмотря на рост прибыли: анализ рисков

РусГидро отчиталась за 9 месяцев 2025 года: нейтрально Давайте проапдейтим таргет по акциям РусГидро и заглянем в отчет за 9 месяцев 2025 года. Что в отчете: • Выручка — 469,7 млрд рублей (+14,2% г/г) • EBITDA — 130,6 млрд рублей (+18,6% г/г) • Чистая прибыль — 30,3 млрд рублей (+28,7% г/г) • Рентабельность по EBITDA — 27,8% • Чистая рентабельность — 6,4% • Net Debt/EBITDA — 3.57x На первый взгляд отчет выглядит позитивно, и выручка, и прибыль растут с хорошими темпами роста. Основными драйверами стали плановая индексация тарифов и, что важнее, переход Дальнего Востока на рыночное ценообразование. Это структурный плюс для выручки. Однако за этим стоит и слабое место: без государственных субсидий (40,3 млрд рублей) картина была бы значительно скромнее. Это классическая зависимость РусГидро от регуляторной и бюджетной поддержки. Также стоит понимать, что за 9 месяцев 2025 года компания капитализировала 50,1 млрд рублей в виде процентов по займам против 21,0 млрд рублей в прошлом году. Если бы проценты капитализировались бы здесь менее агрессивно и если бы они больше относились на расходы, никакой прибыли, естественно, тут бы не было. Но главная история отчета — не прибыль, а баланс и денежные потоки, потому что даже с такими темпами роста выручки и прибыли, если это не трансформируется в дивиденды, идеи здесь как не было, так и нет. Долговая нагрузка продолжает ползти вверх (Net Debt/EBITDA около 3.6x). Тревожно выглядит и динамика внутри долга: краткосрочные займы взлетели на 59% за девять месяцев. Это значит, что компании в ближайший год придется активно рефинансироваться, и делать это в условиях все еще высокой ключевой ставки. Процентные расходы уже выросли на 35% и съедают значительную часть операционной прибыли. Ликвидность слабая, свободный денежный поток из-за высоких капитальных затрат отрицательный. А если вспомнить, что инвестпрограмма тут огромная (44% от выручки), что она далека от завершения и в следующем году им на ее финансирование нужно уже 390 млрд рублей вместо 336 млрд рублей, которые были заложены на инвестпрограмму в этом году, становится понятно, что дивидендов тут можно не ждать и в следующем году. На операционном уровне при этом РусГидро выглядит в целом стабильно. Общая выработка электроэнергии за 9 месяцев даже немного снизилась (-2,9%), в основном из-за маловодья на Волжско-Камском каскаде. Но в третьем квартале гидрогенерация показала рост (+6,3%), что говорит о восстановлении. Ключевой драйвер — Дальний Восток, где полезный отпуск электроэнергии растет. Установленная мощность за год подросла на 75 МВт, в основном за счет модернизации и ввода малых ГЭС. Планы грандиозные: инвестиционная программа на 2025-2029 гг. оценивается почти в триллион рублей. Капекс за 9 месяцев уже составил 207 млрд (+41% г/г), что объясняет отрицательный свободный денежный поток. Именно эта масштабная инвестиционная программа — главный вопрос даже для долгосрочного инвестора. С одной стороны, она необходима для модернизации и роста мощностей (строятся Якутская ГРЭС-2, Хабаровская ТЭЦ-4 и др.). С другой — она финансируется за счет долга, который уже высок и он будет еще расти. Компания уверяет, что имеет доступ к господдержке и кредитным линиям, и явно рассчитывает на это. Но пока эти инвестиции — чистый отток денег, а отдача от них будет через много лет. И как будто даже супер-долгосрочным инвесторам в РусГидро пока делать все же нечего. Выводы по компании остаются прежними, но с усилением негативных ноток. Операционная динамика особых вопросов не вызывает, и переход ДФО на рыночные рельсы — долгосрочный позитив. Однако финансовая модель выглядит перегруженной: высокий и растущий долг, слабая ликвидность, полная зависимость свободного денежного потока от капекса и никаких перспектив его снижения в обозримом будущем. В краткосрочной перспективе о дивидендах, на мой взгляд, речи не идет — все деньги уходят на строительство и проценты. С учетом опубликованной отчетности таргет по акциям Русгидро был пересмотрен на 0.39 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rushidro_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: [Investillion - про инвестиции](https://t.me/Investillion)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

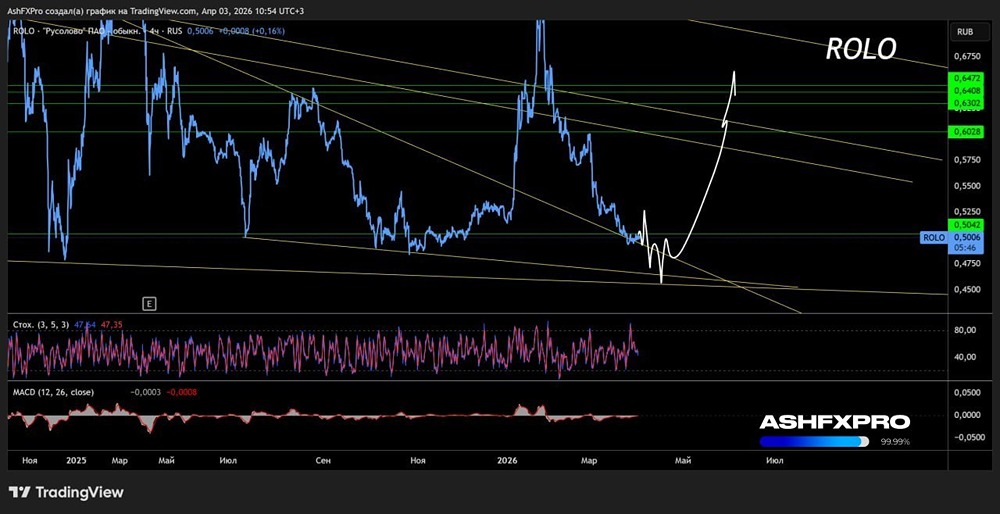

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

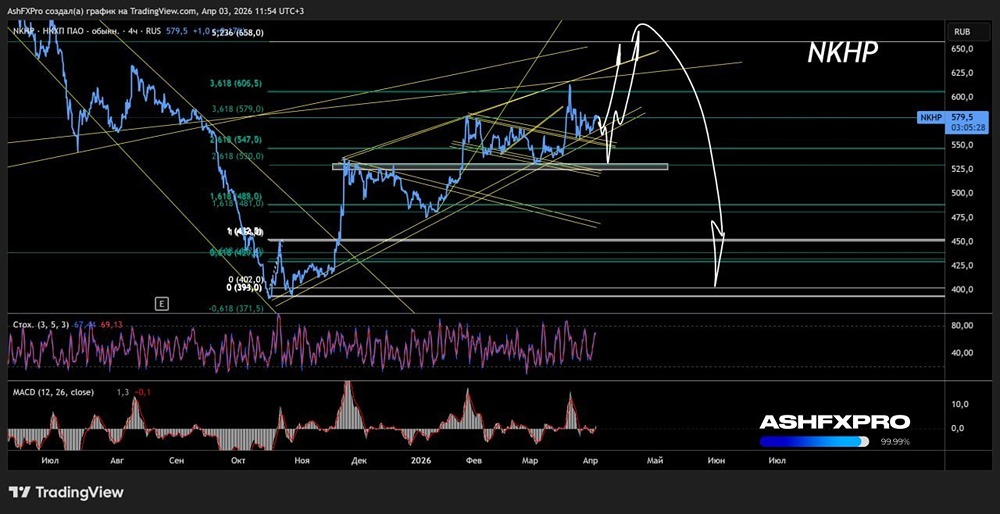

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества ЧМК [анализ] [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества НПО НАУКА [анализ] [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР