![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

АЛРОСА [анализ] [ALRS]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли покупать акции АЛРОСА сейчас: технический и фундаментальный анализ

Какие перспективы у акций АЛРОСА в 2025 году: фундаментальный анализ Сектор: Добыча драгоценных металлов и минералов. Последний обзор по АЛРОСА я делал 3 июня. Тогда акции стоили 47,46 рубля, и я ожидал движения в диапазоне 45–52 рубля. Я считал, что акции находятся на многолетнем дне из-за различных проблем, поэтому рекомендовал следить за котировками. На самом деле акции три месяца стояли в боковике 45–50 рублей, а затем резко упали до 37,7 рубля. Сейчас акции отскочили и торгуются по 43,2 рубля. Давайте посмотрим, что можно ожидать дальше. Основные метрики - Капитализация: $3,95 млрд. - P/E: 12,59. - P/S: 1,6. - P/B: 0,77. - EPS: 3,43 рубля. - EBITDA: 76,1 млрд рублей. - EV/EBITDA: 5,7. По этим метрикам компания стала дешевле. Прибыль выросла. Давайте посмотрим последний отчет. Новостной фон - Исполнительный директор ассоциации «Гильдия ювелиров России» Владимир Збойков заявил, что важно четко разграничить рынки синтетических и натуральных алмазов. - Добыча алмазов «Алросой» снизится на 10–15% в 2025 году, против 33 млн карат в 2024 году. - Глава АЛРОСА отметил, что стабильный спрос на украшения и снижение добычи алмазов создадут условия для роста цен. - «Алроса» планирует новый проект по добыче золота. Производство драгметалла позволит компании сгладить влияние колебаний цен на алмазы, считают эксперты. - МИНФИН приостановил массовые закупки алмазов у «Алросы». Финансовое здоровье - Собственный капитал за первое полугодие 2025 года вырос на 11%, в то время как в 2024 году он падал на 3%. - Чистый долг за первое полугодие 2025 года вырос менее чем на 0,5%, в то время как в 2024 году он рос на 17%. - Net Debt / EBITDA — 1,52, что соответствует средней долговой нагрузке. Вырос собственный капитал, что лучше, чем в 2024 году. Долговая нагрузка остается на среднем уровне. В целом финансовое состояние компании можно оценить как немного лучше среднего. Выручка и прибыль - Выручка за первое полугодие 2025 года снизилась на 19%, в то время как в 2024 году она падала на 25%. - Прибыль за первое полугодие 2025 года выросла на 21%, в то время как в 2024 году она падала на 77%. - Свободный денежный поток за первое полугодие 2025 года отрицательный, он упал на 201% до минус 53,06 млрд рублей. Будущее и оценки Свежих оценок нет. Старые оценки от ноября 2024 до марта 2025 были в диапазоне от 55 до 85 рублей. Основные акционеры - 33% — Федеральное агентство по управлению государственным имуществом. - 25% — Министерство имущественных и земельных отношений Республики Саха (Якутия). - 8% — Администрации районов (улусов) Республики Саха (Якутия). Сравнение с конкурентами Аналогичных компаний на рынке нет. Сравнение можно провести только с широким сектором «Добывающая промышленность, металлургия». Компания входит в десятку по капитализации, что является средним показателем в этом секторе. По метрикам она оценивается в среднем по сектору. По долговой нагрузке компания также находится на среднем уровне по сектору. Однако по метрикам рентабельности она слабее сектора, а по росту выручки за 5 лет уступает средним показателям. Дивиденды Компания перестала платить дивиденды с 2024 года. Технический анализ На дневном таймфрейме акции подходят к зоне перекупленности. Они могут еще немного вырасти до 200-дневной скользящей средней, после чего, возможно, снова снизятся. В целом акции движутся в нисходящем клине. Такой паттерн часто заканчивается выходом вверх. Поэтому я ожидаю продолжения движения в рамках клина, а затем возможного выхода вверх. Мои мысли отображены на графике. Выводы Есть некоторое улучшение в плане роста собственного капитала, но выручка и прибыль продолжают снижаться. Главная проблема компании — искусственные бриллианты, которые, судя по всему, ничем не отличаются от натуральных, кроме способа их появления. Срок их «изготовления» также довольно низкий, а спрос на них низкий. Если спрос может расти и падать, то что делать с тем, что искусственные бриллианты по сути такие же? Это может быть экзистенциальной угрозой для отрасли. Здесь нужен специалист. Я бы пока воздержался от покупок. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/alrosa_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

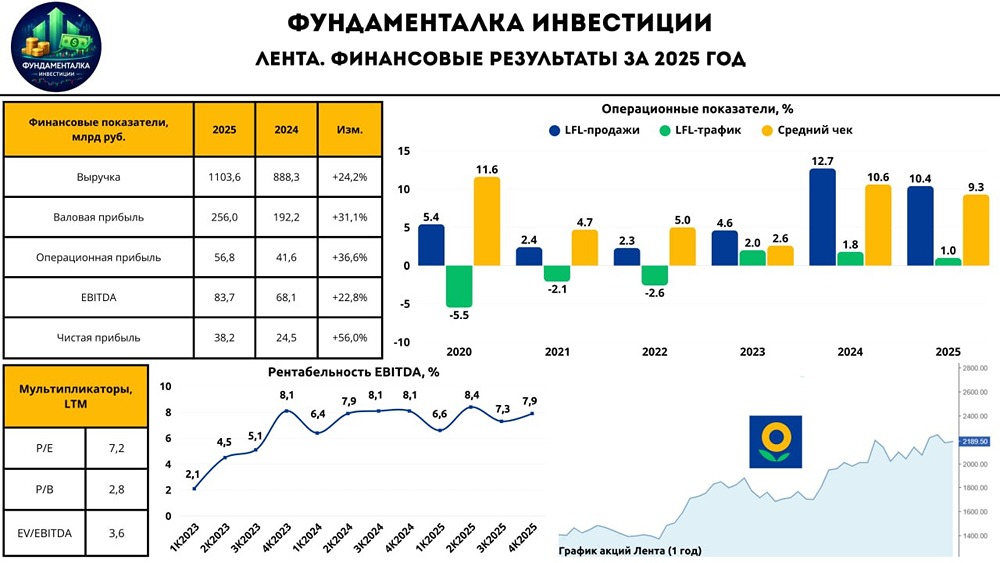

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

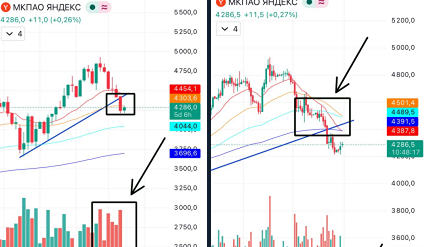

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

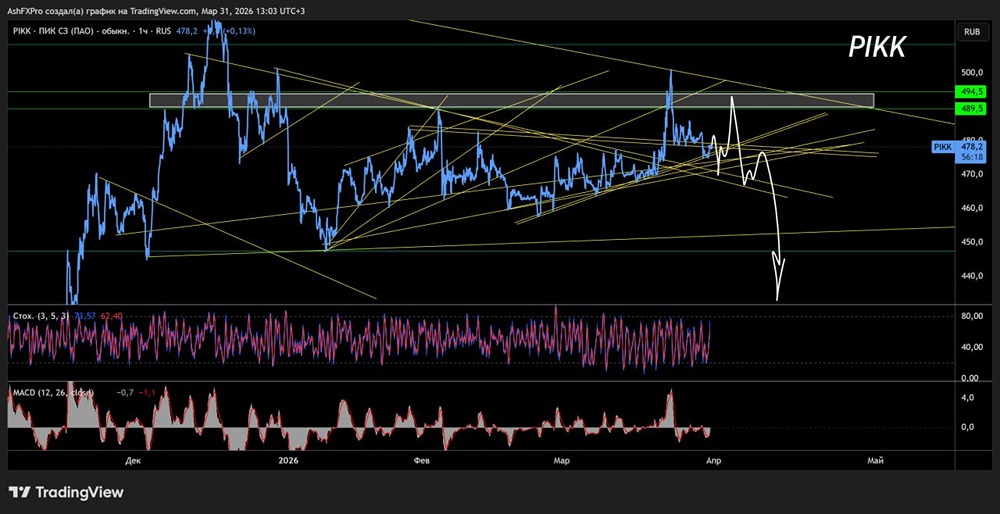

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

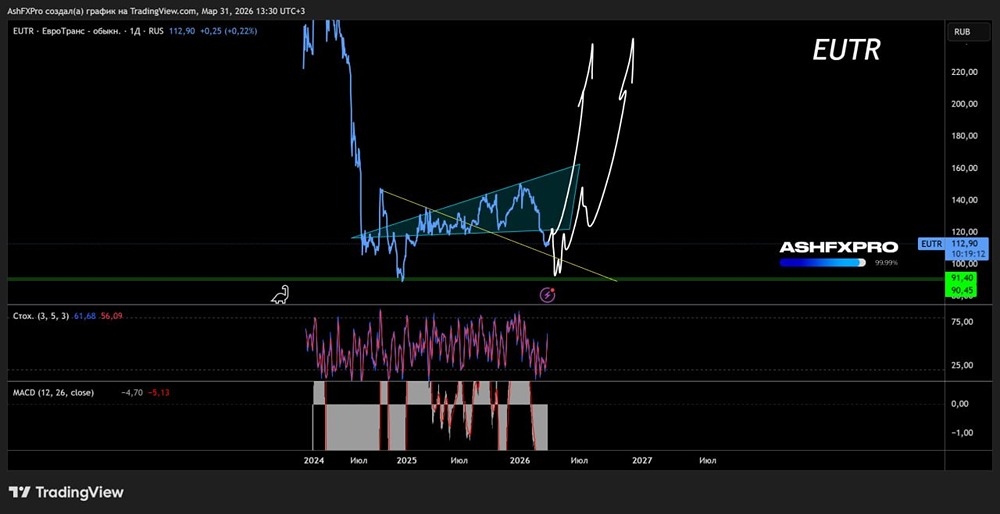

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР