![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

БАШНЕФТЬ [анализ] [BANE]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли покупать акции Башнефти сейчас: подробный анализ перспектив

Башнефть: почему префы выгоднее обычки и стоит ли инвестировать Основные показатели: - Капитализация: 249 млрд руб. - Выручка 2024: 1142,8 млрд руб. - Чистая прибыль 2024: 104,7 млрд руб. - P/E TTM: 2,4 - Fwd P/E 2025: 4,2 - Fwd дивиденд на акцию (АО) 2025: 5,6% - Fwd дивиденд на акцию (АП) 2025: 9,4% Анализ ситуации: Акции Башнефти сильно упали, и сейчас стоит пересмотреть перспективы компании. У нее стабильное положение, но есть несколько факторов, которые вызывают вопросы. Падение показателей, отсутствие свежих отчетов и контроль мажоритария "Роснефти" – все это влияет на компанию. Финансовые результаты: Последняя доступная отчетность – РСБУ и МСФО за 2024 год. Тогда компания заработала 140,7 млрд руб. Детализация доходов и расходов отсутствует, что затрудняет анализ. Ожидается, что 2025 год будет хуже, чем предыдущий. Рубль находится на минимумах начала 2023 года, добыча снижается, а долги компании не исчезли. Если прибыль по итогам 2025 года составит около 60 млрд руб., это уже будет хорошо. Дивиденды: Такой сценарий предполагает дивиденды около 84 руб. на акцию. Для привилегированных акций (префов) доходность составит 9,4%, а для обычных акций (АО) – 5,6%. Префы и АО сильно различаются в цене, хотя для инвесторов разница невелика. Префы дешевле, а их P/E на 2025 год составляет всего 2,7, что довольно привлекательно. Обычные акции, напротив, на 67% дороже. Возможно, эта разница со временем исчезнет, как это уже произошло с акциями Сбера. Продажа акций: Башкирия планирует продать 6,4% компании с правом обратного выкупа. Это нейтральная новость, но важно, по какой цене и кто будет покупателем. Есть шанс на позитивные изменения в корпоративной политике. Квазиказначейские акции: У компании 4,4% квазиказначейских акций. Риск от Роснефти: Добыча Роснефти падает, и есть вероятность, что это связано с Башнефтью. Роснефти принадлежит 58% компании, что является значительным риском. Выводы: Башнефть – проблемная компания, но риски меньше, чем у других игроков. 2026 год может быть лучше, если рубль ослабнет, цены на нефть вырастут, а добыча увеличится. В этом случае дивиденды могут достичь 150 руб. на акцию (16,7% доходности на префы). Однако для значительного роста акций этого недостаточно. Существенное движение может произойти при изменении дивидендной политики и переходе на выплаты 50% от МСФО. В таком сценарии префы могут стоить более 2000 руб., но пока их справедливая цена – 1500 руб. с учетом рисков. Обычные акции по текущим ценам неинтересны. Префы Башнефти выглядят неплохо для любителей риска и инвестиций в нефтянку. Однако стоит помнить о возможных рисках и тщательно анализировать ситуацию перед принятием решения. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/bashneft_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: TAUREN ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

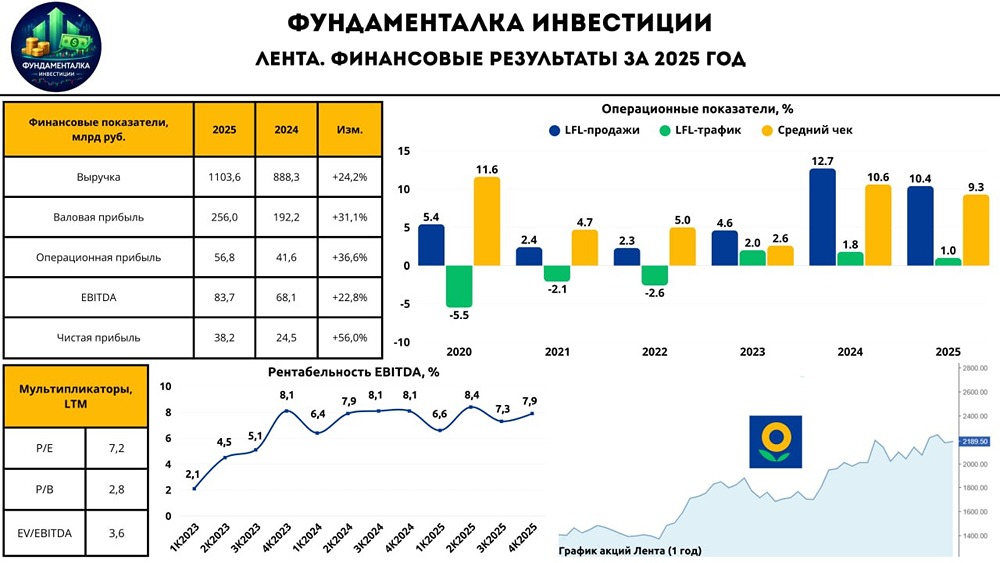

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

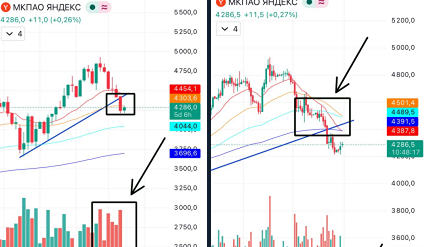

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

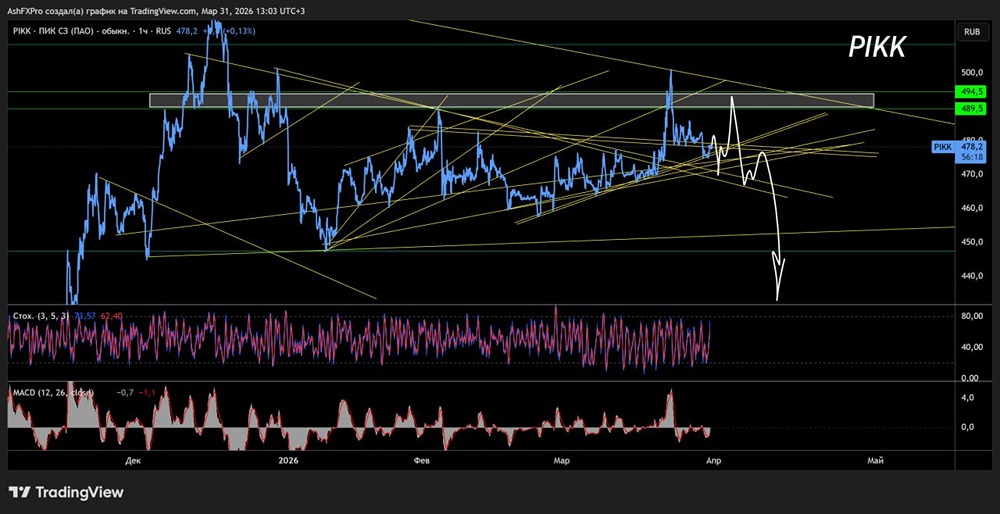

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

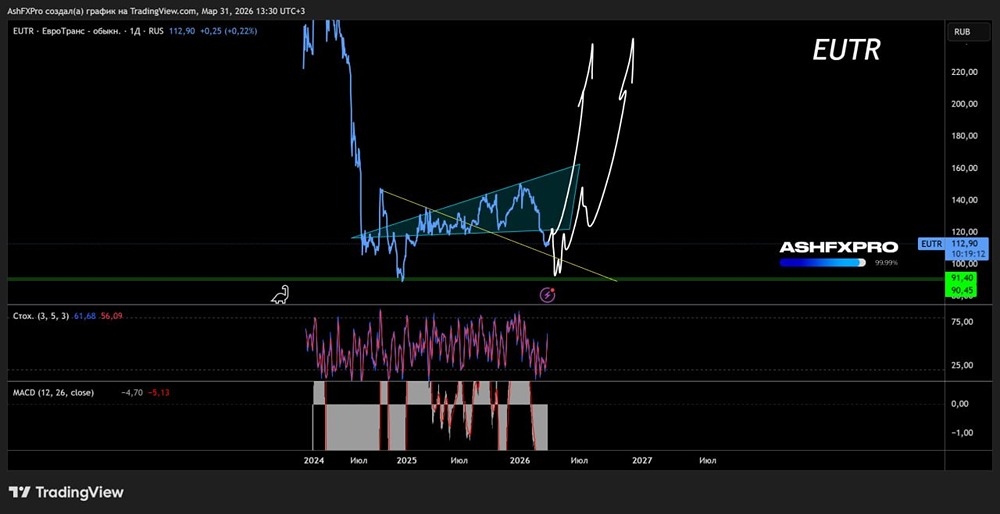

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР