![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

ВУШ [анализ] [WUSH]

АНАЛИЗ АКЦИЙ РФ

Акции ВУШ: от роста к выживанию — детальный анализ

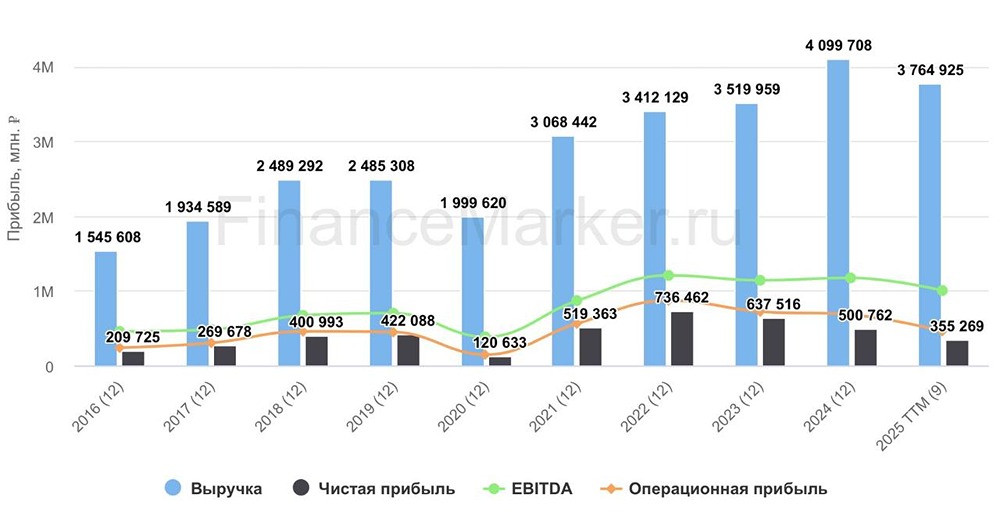

Whoosh 2025: полный разбор финансового кризиса компании Отчёт компании оказался неутешительным, подтвердив опасения рынка. Кикшеринговый бизнес в России столкнулся с «идеальным штормом» из-за аномальной погоды и жёсткой политики ЦБ. Финансовые результаты: убытки и сокращение кэша - Выручка: снизилась на 13,9% до 10,8 млрд руб. Майский снег и дождливое лето в столицах негативно повлияли на трафик. - Чистая прибыль: сменилась убытком в размере 1,16 млрд руб., тогда как годом ранее была прибыль в 2,9 млрд руб. - Кэш: показатель ликвидности упал до 1 млрд руб., тогда как в начале года он составлял 3,6 млрд руб. Впереди зима — традиционно убыточный сезон, что может усугубить ситуацию. Операционные показатели: расширение в пустоту? - Флот: парк вырос на 15% до 245,3 тыс. самокатов. - Поездки: их количество снизилось на 7% до 118,5 млн. - Пользователи: число аккаунтов увеличилось на 25% до 26,6 млн, но пользователи стали ездить реже. Вывод: компания инвестировала в парк, который простаивал из-за неблагоприятных погодных условий. Эффективность использования одного самоката снизилась. Дивиденды под вопросом К сожалению, выплаты дивидендов, скорее всего, прекратятся. Ковенанты компании требуют, чтобы показатель чистого долга к EBITDA не превышал 2,5x. В настоящее время этот показатель составляет 3,6x, что значительно выше допустимого уровня. О дивидендах за 2025 год можно забыть. Основной приоритет — обслуживание долга, средняя ставка по которому уже достигла 17,1%. Где позитив? Менеджмент борется Компания предпринимает жёсткие меры экономии: - Административные расходы (SG&A): снижены на 19%. - Бюджеты на маркетинг: урезаны. - Эквайринг: оптимизирован. Эти меры позволили временно вернуть рентабельность по EBITDA до 50%, несмотря на падение выручки. Латинская Америка — новая надежда Выручка сегмента выросла на 148%, а количество поездок — на 142% до 8,4 млн. Маржинальность в этом регионе выше, чем в России. Если бы не успехи в Латинской Америке, отчёт был бы катастрофическим. Итог: от роста к выживанию Whoosh перестала быть историей роста и перешла в режим антикризисного выживания. Главный риск — кассовый разрыв зимой, но с операционной точки зрения бизнес остаётся жизнеспособным. - Для долгосрочных инвесторов: продавать акции на текущем уровне, вероятно, уже не стоит. Компания не банкротится, но ей придётся заморозить деньги на 1,5–2 года. - Для спекулянтов: возможен отскок на новостях об эффективности, если к концу года долг снизится, а Латинская Америка продолжит развиваться. - Для дивидендных инвесторов: выход из акций. История роста сломана, и это, вероятно, надолго. Акции Whoosh сейчас — это опцион на снижение ставки Центрального банка. Высокий долг компании означает, что смягчение денежно-кредитной политики может привести к росту акций. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/whoosh_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Миллион для дочек

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР