![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

ЧЕРКИЗОВО [анализ] [GCHE]

АНАЛИЗ АКЦИЙ РФ

Анализ перспектив акций Черкизово: ждать ли дивидендов?

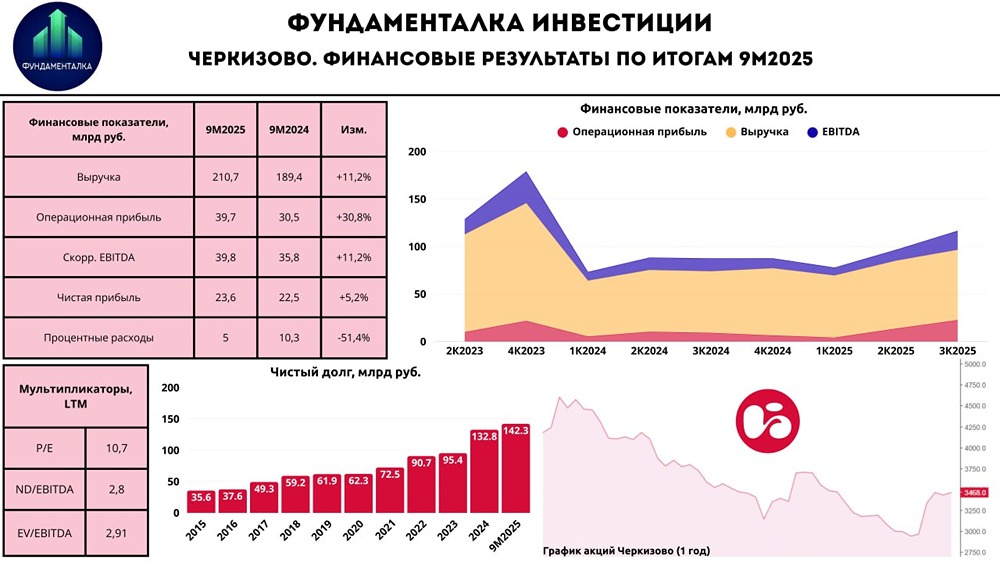

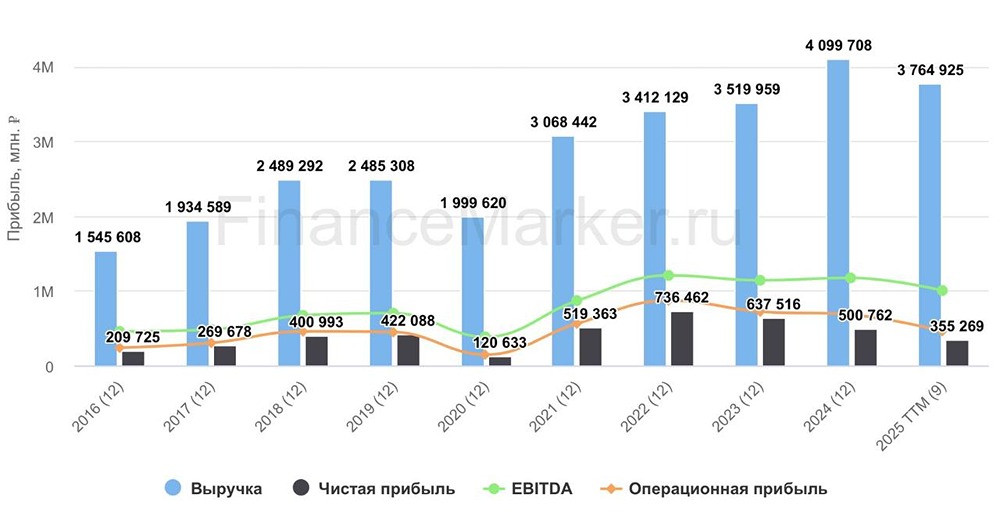

Черкизово: рост есть, но вопросы остаются Дорогие подписчики, завершаем торговую неделю анализом финансовых результатов за 9 месяцев 2025 года крупнейшей российской компании по производству мясной продукции — Черкизово. Основные показатели: - Выручка: 210,7 млрд рублей (+11,2% год к году) - Операционная прибыль: 40 млрд рублей (+30,8% год к году) - Скорректированная EBITDA: 39,8 млрд рублей (+11,2% год к году) - Чистая прибыль: 23,6 млрд рублей (+5,2% год к году) Почему выросли показатели? Рост выручки на 11,2% обусловлен увеличением производственных мощностей, повышением цен на свинину и общим подорожанием продукции Черкизово на 13% по всем сегментам. Операционная прибыль выросла на 30,8% благодаря переоценке биологических активов и использованию дешевого зерна нового урожая для снижения себестоимости. Но есть и минусы: Скорректированная чистая прибыль снизилась на 39,3% из-за процентных расходов. Чистый долг вырос на 23,4% до 142,3 млрд рублей, что пока не позволяет возобновить дивидендные выплаты. Процентные расходы в третьем квартале 2025 года выросли на 72%, но за весь период сократились до 5 млрд рублей. Что дальше? Свободный денежный поток (FCF) вырос до 5,2 млрд рублей благодаря снижению капитальных затрат. Это говорит о том, что компания эффективно управляет своими финансами. В целом, по итогам 9 месяцев 2025 года Черкизово демонстрирует улучшение финансовых показателей. Рост выручки, операционной прибыли и скорректированной EBITDA свидетельствует о благоприятной рыночной конъюнктуре и успешной стратегии компании. Однако проблема с долгом остается ключевой. Решение не выплачивать дивиденды за первое полугодие 2025 года было ожидаемым. Но менеджмент не планирует менять дивидендную политику (50% от чистой прибыли). Вероятно, дивиденды за 2025 год не будут выплачены, но в следующем году их вероятность возрастет. Перспективы и заявления менеджмента: - Прогнозируют прибыль до налогов в 2025 году около 50+ млрд рублей. - Планируют увеличить долю высокомаржинальной продукции до 70%. - Прогнозируют рост рынка мяса в 2025 году до 2,7 трлн рублей (+8% год к году). - Стратегические цели включают развитие экспорта и географическое расширение на восток страны. Заключение: Кейс Черкизово начинает обрастать долгосрочными драйверами, несмотря на высокие мультипликаторы. Возможное проведение SPO (публичного предложения акций) могло бы повысить ликвидность и привлекательность акций компании. Буду следить за развитием событий и поделюсь интересной идеей, если она появится. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://m.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/cherkizovo_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР