![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

КАМАЗ [анализ] [KMAZ]

АНАЛИЗ АКЦИЙ РОССИИ

КАМАЗ в глубоком кризисе: почему таргет снижен до 70 рублей?

Какие красные флаги видны в отчете КАМАЗа? Красные флаги и аварийные огни: разбираем отчет КАМАЗа и обновляем таргет по акциям компании. Еще одни товарищи, у кого я своевременно не посмотрела полугодовой отчет — КАМАЗ. Ну потому что еще на прошлогоднем отчете было понятно, что там будут проблемы, правда, по итогам детального рассмотрения их отчета я бы сказала, что проблемы там еще глубже, чем я ожидала. Что в отчете: • Выручка — 153,9 млрд рублей (-17,9% г/г) • OIBDA — (11,5) млрд рублей (падение с +20,1 млрд г/г) • Чистый убыток — (30,9) млрд рублей (падение с +3,7 млрд г/г) • Рентабельность по OIBDA — -7,5% • Чистая рентабельность — -20,1% • ND / OIBDA — не рассчитывается (убыток) Цифры говорят сами за себя — отчетность в глубоком минусе. Выручка просела почти на пятую часть, но это лишь верхушка айсберга. Из операционной прибыли в 14,8 млрд руб. год назад компания рухнула в убыток в 18,1 млрд. А после уплаты огромных процентов по долгам (выросли почти в 2 раза) чистая прибыль и вовсе стала рекордным убытком. Тут даже при первом приближении уже видно системный кризис, а если копнуть в отчетность глубже — это впечатление только усиливается. Например — качество активов и финансовая устойчивость. Компания признала обесценение внеоборотных активов на 10 млрд рублей, то есть фактически списала часть своих заводов и оборудования, потому что не верит, что они принесут прежнюю прибыль. Но соль в том, что при расчете того, на сколько обесценивать активы, КАМАЗ заложил дальнейший рост основных показателей, и если фактические темпы этого роста будут ниже — то это дальнейшие списания и большие. Но это еще не всё: запасы на складах взлетели на 17,5% с начала года, а их оборачиваемость замедлилась до 254 дней. Проще говоря, грузовики не продаются и пылятся на складах. При этом краткосрочная ликвидность на грани: коэффициент срочной ликвидности (0,58) в два раза ниже безопасной нормы, а чистый долг, несмотря на все ухищрения с отсрочкой платежей поставщикам, остается колоссальным. Отношение долга к капиталу (2,45х) говорит о крайне рискованной структуре финансирования, особенно в условиях, когда уже на операционном уровне компания имеет убыток. Компания и сама подтверждает резкое падение продаж на рынке. По ее данным, продажи тяжелых грузовиков в России за 10 месяцев 2025 года рухнули на 54%. При этом КАМАЗ, потеряв в объеме «всего» 15%, нарастил долю рынка до 32%. Это классическая ситуация «тонуть медленнее других». Планы по развитию в отчетности сводятся к оптимистичным допущениям в моделях (рост выручки на 8,6% в год), которые выглядят оторванными от реальности на фоне текущего обвала. Никакой конкретной антикризисной стратегии по снижению долга или радикальной оптимизации затрат не озвучено. Есть еще один критичный момент, на который прямо указано в отчетности. Компания идентифицировала риск нарушения ковенанта (договорного условия) по кредитам, а именно соотношения прибыли к уплаченным процентам. Проще говоря, банки могут потребовать досрочного погашения кредитов, если финансовые показатели не улучшатся. В текущей ситуации с убытком этот риск выглядит вполне реальным, особенно с учетом того, что сейчас компания фактически живет за счет кредиторки. Так как в клиентах там во многом государство и гос. компании — фактически это скрытая форма поддержки КАМАЗа, за счет которой он пытается сейчас выжить. Поэтому выводы по КАМАЗу, конечно, далеки от оптимистичных. У них острая фаза кризиса, и единственное, что там положительное в их отчетности — это положительный операционный денежный поток, который достигнут за счет экстренного сжатия дебиторки и растягивания кредиторки, а не за счет здоровой операционной деятельности. Если ситуация со спросом на рынке сбыта КАМАЗа и в следующем году останется без изменений без масштабной помощи со стороны государства или радикальной реструктуризации бизнеса и долга, финансовое давление будет только нарастать. Более того, даже при гипотетическом восстановлении рынка компании предстоит долгий и болезненный путь выхода из долговой ямы. А таргет по акциям КАМАЗа снижается до 70 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/kamaz_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: [Investillion - про инвестиции](https://t.me/Investillion)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

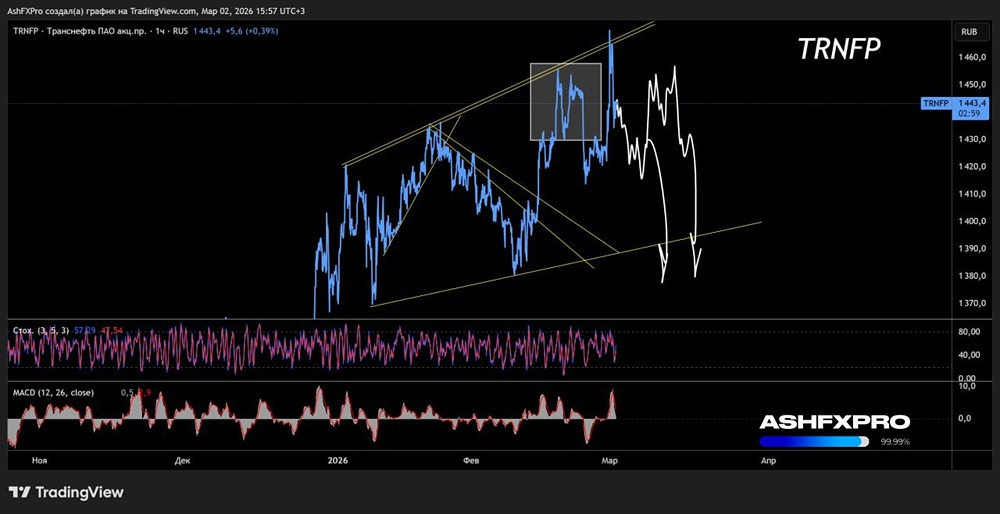

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

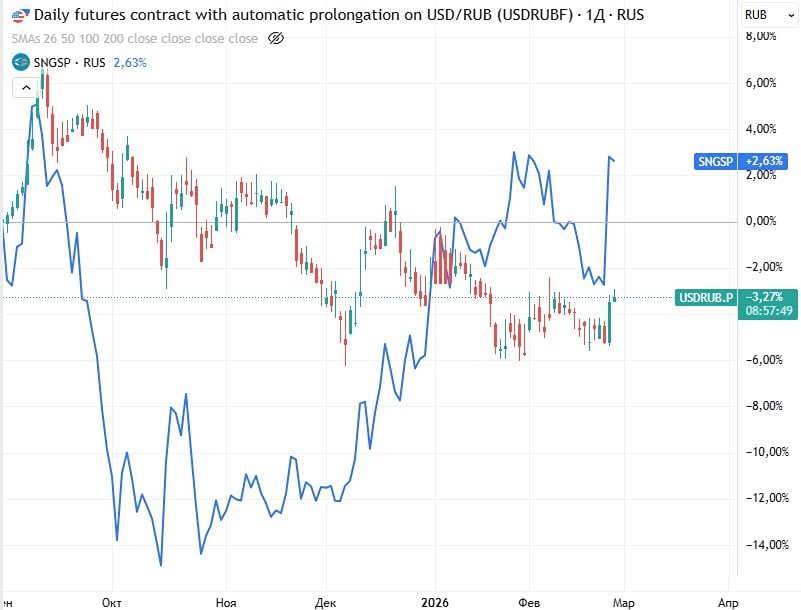

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

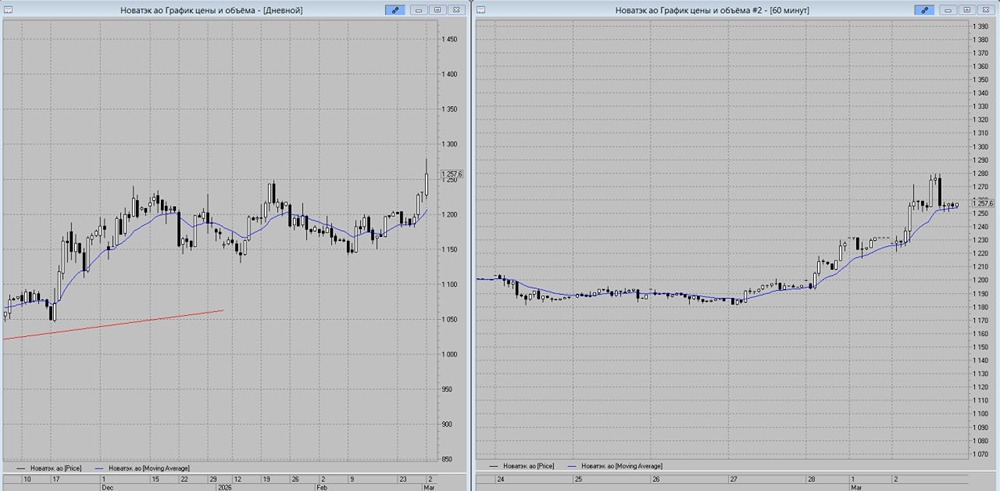

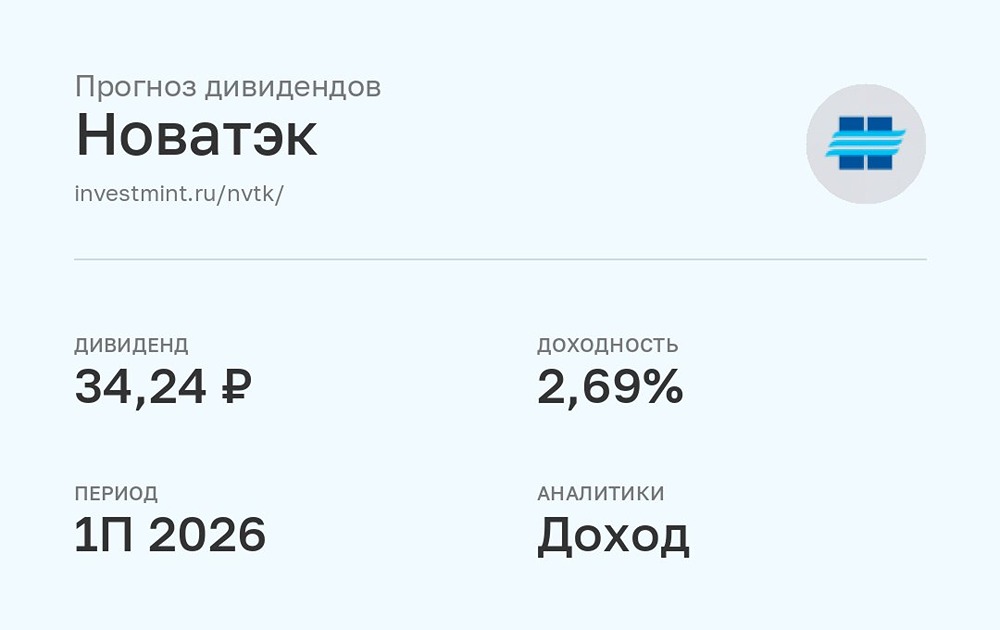

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР