![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

Акции Распадская: технический и фундаментальный анализ — стоит ли инвестировать в 2026 году?

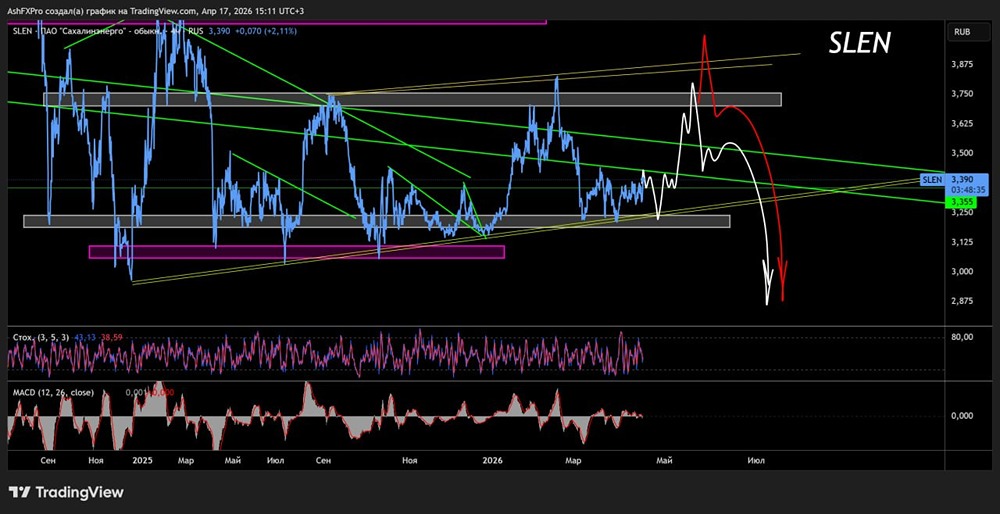

Технический анализ На недельном графике актив формирует фигуру "флаг", которая обычно предвещает снижение цены. Пробитие нижней границы флага на уровне 166.65 и его закрепление подтвердят эту фигуру. В таком случае цена может упасть до 102.15. Фундаментальный анализ ПАО Компания сталкивается с рядом серьезных рисков: 1. Кризис в угольной отрасли: Цены на коксующийся уголь продолжают падать, спрос снижается как на внутреннем, так и на экспортных рынках. 2. Снижение выручки и убытки: За первое полугодие 2025 года выручка упала на 30% до $699 млн, чистый убыток составил $199 млн. За 9 месяцев 2025 года по РСБУ чистый убыток достиг 1,08 млрд руб., что значительно хуже показателей прошлого года. 3. Отрицательная EBITDA: Показатель EBITDA ушел в минус и составил -$99 млн, что значительно хуже прогнозов аналитиков. 4. Отсутствие дивидендов: Совет директоров не рекомендовал выплачивать дивиденды за первое полугодие 2025 года. Выплаты не были более трех лет. 5. Давление на экспорт: Укрепление рубля снижает рублевую выручку от экспортных поставок. 6. Санкционные и логистические ограничения: Европейский рынок закрыт, переориентация на Азию затруднена конкуренцией и недостаточной инфраструктурой. 7. Рост издержек и фискальное давление: Себестоимость добычи увеличивается из-за инфляции, а рост НДПИ и экспортных пошлин снижает рентабельность. Однако у компании есть и положительные моменты: - Чистый долг отрицательный: На конец июня 2025 года чистый долг составил -$73 млн, что позволяет компании проходить сложные периоды без дополнительных заимствований. - Контроль издержек: Компания удерживает себестоимость угольного концентрата на уровне $65 за тонну за счет оптимизации. - Господдержка: Отрасль может рассчитывать на отсрочку платежей по НДПИ и страховым взносам, а также на преференции в экспорте. - Потенциал восстановления: Финансовые показатели могут улучшиться при стабилизации курса рубля, умеренном росте цен на уголь и снятии санкций. - Структурные изменения: В ноябре 2025 года президент РФ разрешил передать 93,2% акций компании "Распадская" от британской Evraz российской компании "ЕВРАЗ КГОК". Это может открыть путь к будущим дивидендам, но только после стабилизации ситуации в отрасли. ❗️ Мнение: актив не представляет интереса для инвестиций. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Kvartira_na_TaIti

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЭЛЕМЕНТ [анализ] [ELMT]](/uploads/community/7/ec3043c4-53ca-4da8-9e83-624d31ecbda0.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества САХАЛИН-Э [анализ] [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)