![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

Т-ТЕХНОЛОГИИ [анализ] [T]

АНАЛИЗ АКЦИЙ РОССИИ

Байбэк Т-банка: что значит выкуп 10% free-float?

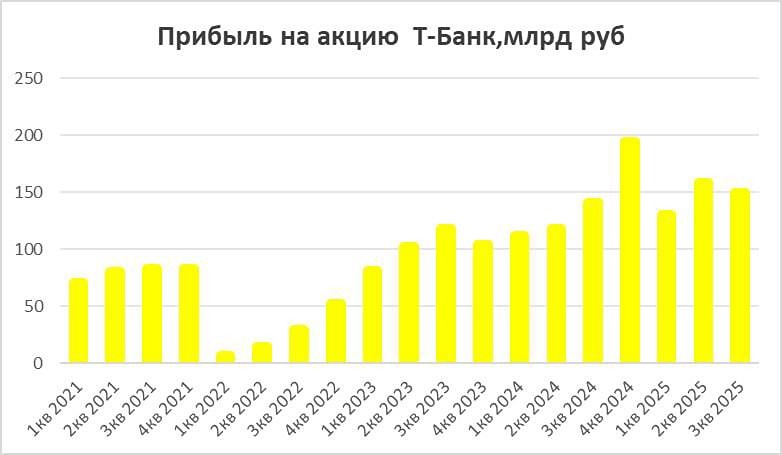

Почему акции Т-банка остаются устойчивыми на коррекции? Продолжаем наш обзор банков и переходим к Т-банку. Акции компании показали устойчивость на фоне коррекции и успешно восстановились. Давайте разберем отчет за третий квартал. Чистые процентные доходы выросли на 26% и достигли 123,3 млрд рублей. Это стало возможным благодаря увеличению кредитного портфеля, несмотря на рост стоимости привлечения средств. Кредитование физических лиц постепенно оживает, что подтверждают отчеты других банков. Чистые комиссионные доходы увеличились на 30,6%, до 38,5 млрд рублей. Развитие транзакционных сервисов продолжается. Стоимость риска снизилась до 6,1%, а резервы остались на уровне прошлого квартала — 46,1 млрд рублей (по сравнению с прошлым годом даже наблюдается снижение). Дальнейшая динамика будет зависеть от состояния экономики и ключевой ставки. Итоги: - Чистая прибыль за третий квартал выросла до 40,1 млрд рублей, что на 6,2% больше по сравнению с предыдущим периодом. Однако рентабельность собственного капитала снизилась до 27,6%. - Эффект от низкой базы после слияния с Росбанком исчез. - С учетом переоценки акций Яндекса (-10 млрд рублей) и валютных операций, чистая прибыль могла бы составить 45,2 млрд рублей, что на 19% больше. Прогноз на 2025 год предполагает рост чистой прибыли более чем на 40% при рентабельности около 30%. Для этого прибыль за четвертый квартал должна превысить исторический максимум в 50,78 млрд рублей (прирост более 31% по сравнению с предыдущим годом), что вполне реально. Дивиденды и buyback: 8 января банк выплатил дивиденды в размере 36 рублей за третий квартал (доходность 1,2%). Сумма небольшая, но приятная. Компания планирует постепенно увеличивать размер дивидендов с каждым кварталом. Также банк объявил о buyback до конца 2026 года с целью выкупа до 10% free-float. В случае значительного отклонения котировок от нормы, выкуп может быть ускорен. Общая сумма buyback составит около 41 млрд рублей. Неизвестно, что будет с этими акциями — вероятно, они будут переданы менеджменту. Однако поддержка в стакане точно сохранится. Оценка: Текущая оценка в 5 прибылей текущего года и 1,3 капиталов кажется интересной, если банк сможет сохранить текущие темпы роста (пока обратный тренд не наблюдается). Отчет в целом положительный, хотя и требует небольшой корректировки. Конкуренция среди акций финансового сектора растет, выбор велик, и почти все банки выглядят привлекательно. Однако по соотношению доходности и риска Т-банк выделяется и поэтому входит в модельные портфели Уютного клуба. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/t-bank_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Уютный разбирает

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР