![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

Банк СПБ [анализ] [BSPB]

АНАЛИЗ АКЦИЙ РОССИИ

Какой будет дивидендная доходность акций Банк Санкт-Петербург в 2025 году?

Банк Санкт-Петербург: почему результаты ухудшаются? Финансовые показатели: - Капитализация: 148,4 млрд ₽ (321,95₽ за акцию) - Чистый процентный доход TTM: 70 млрд ₽ - Чистый комиссионный доход TTM: 11,6 млрд ₽ - Чистая прибыль TTM: 46,6 млрд ₽ - Скорректированная чистая прибыль TTM: 38,2 млрд ₽ - P/E TTM: 3,8 - P/B: 0,7 - Прогноз P/E на 2025 год: 3,8 - Прогноз дивидендов на 2025 год: 8,8-14,5%. Что происходит? В третьем квартале 2025 года расходы на резервы выросли в семь раз. Это привело к снижению чистого процентного дохода на 7,8% по сравнению с прошлым годом. Чистый комиссионный доход упал на 9%. Вместо доходов от операций с валютой, ценными бумагами и ПФИ банк получил убыток. Все эти факторы привели к падению прибыли за третий квартал 2025 года до 8,8 млрд рублей (-34% по сравнению с прошлым годом). Компания не раскрывает причины ухудшения показателей, но скорректированная чистая прибыль снизилась не так значительно (всего на 9%). Это вполне объяснимо в текущей экономической ситуации. За первые девять месяцев 2025 года падение скорректированной чистой прибыли было незначительным. Что вызывает опасения? Меня беспокоит рост ожидаемых резервов под кредитные убытки на 5,4% по сравнению с прошлым годом, несмотря на увеличение кредитного портфеля на 27,9% с начала года. В сентябре 2025 года банк заключил крупную кредитно-депозитную сделку на 100 млрд рублей, но сумма резервов под обесценение за третий квартал снизилась. Вероятно, расходы на создание резервов продолжат влиять на чистую прибыль в четвертом квартале 2025 года и в 2026 году. Дивиденды: что ждать? Если банк направит 50% чистой прибыли на дивиденды в 2025 году, доходность на акцию может составить 14,5% (что неплохо). Однако есть риск, что банк может сократить выплату до 30%, как это было в первом полугодии 2025 года. В этом случае дивидендная доходность будет всего 8,8%. Выводы: Банк пока движется в рамках своего прогноза на 2025 год и, вероятно, заработает около 40 млрд рублей чистой прибыли. На 2026 год ожидается падение прибыли до 35 млрд рублей, рост CIR до 35-37% и рост кредитного портфеля на 10-12%. Прогноз достаточно консервативный. Если ситуация будет даже немного лучше, идеи в акциях банка все равно не будет. Лично я пока держусь подальше от банков. В секторе нет ничего лучше Сбера, который оценен справедливо и тоже не представляет интереса. Под дивиденды за 2025 год можно рассмотреть ВТБ, но это спекулятивная история. Банк платит дивиденды за счет допэмиссии и привлечения субординированных облигаций из ФНБ. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/bspb_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: TAUREN ИНВЕСТИЦИИ

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

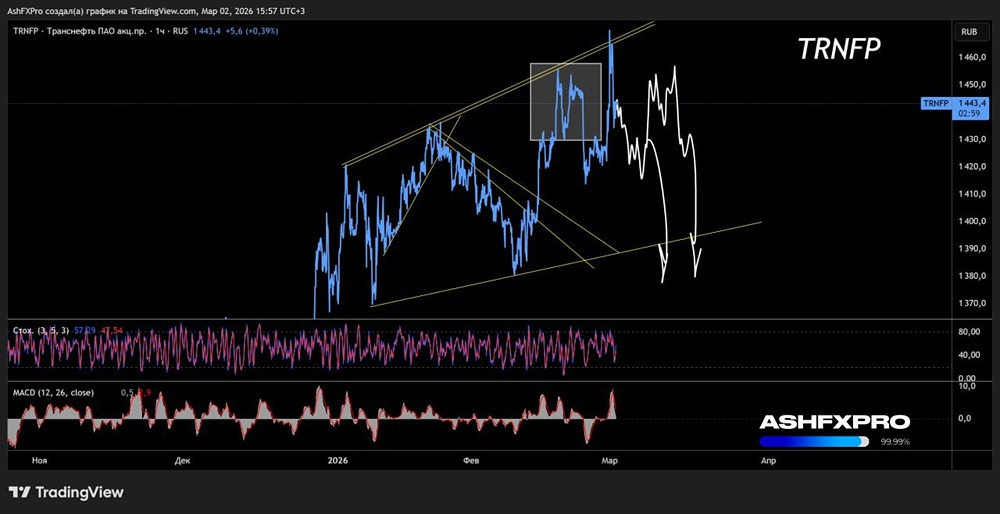

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

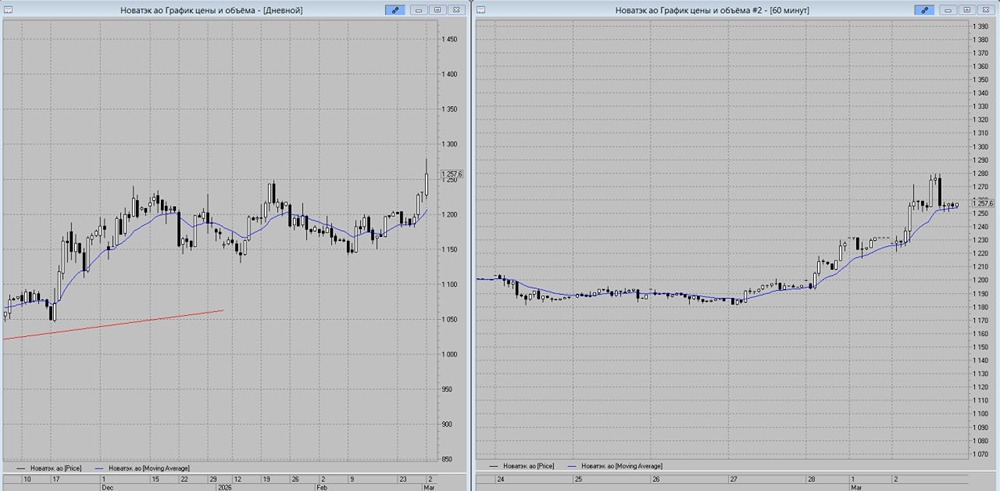

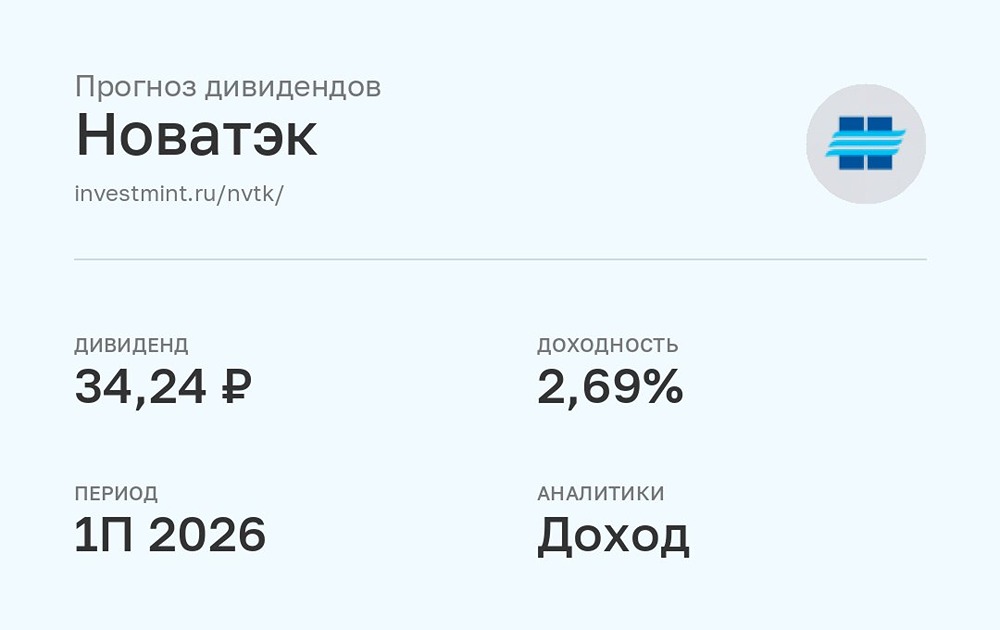

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

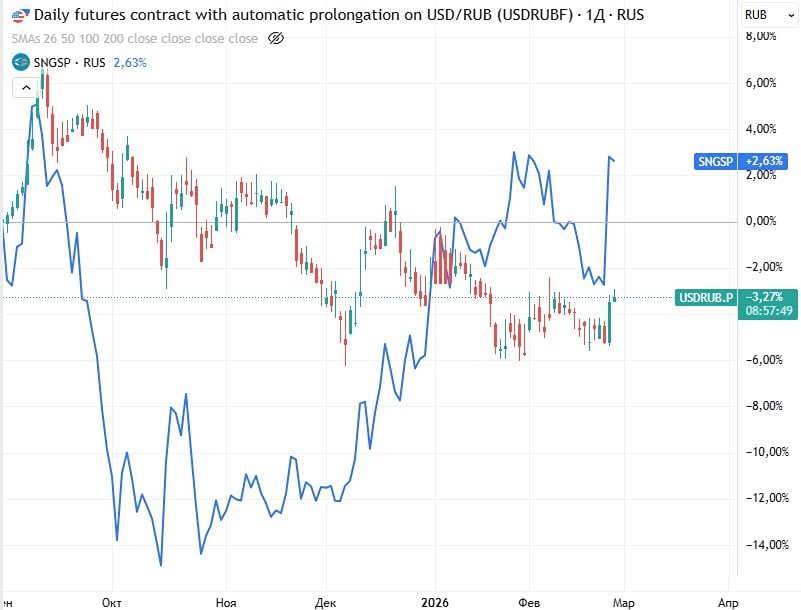

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

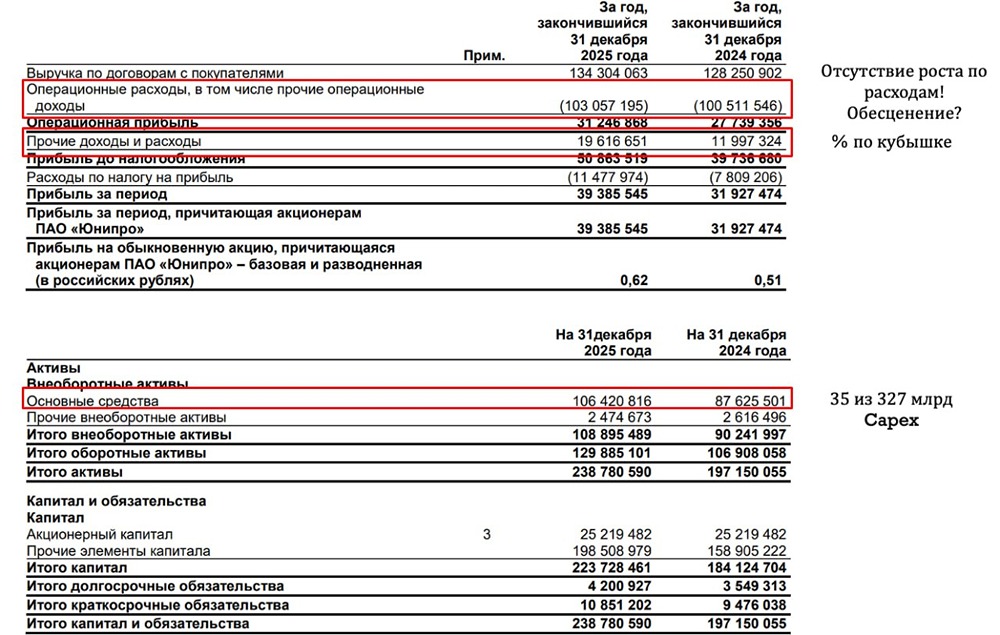

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР