![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

ГАЗПРОМ [анализ] [GAZP]

АНАЛИЗ АКЦИЙ РОССИИ

Разбор отчета Газпрома: что говорят цифры?

Как дела у Газпрома: разбираем отчет за 9 месяцев 2025 года Предварительные данные по отчету Газпрома мы с вами смотрели еще в октябре, но так как они говорили о некотором позитивном сдвиге в положении компании и требовали подтверждения полной отчетностью, давайте сегодня заглянем в теперь уже опубликованный полностью отчет Газпрома по МСФО и заодно попробуем прикинуть, можно ли ожидать от компании выплаты дивидендов по итогам 2025 года. Что в отчете: • Выручка — 7 165 млрд рублей (-4,5% г/г) • EBITDA – 2 287 млрд рублей (-2,4% г/г) • Чистая прибыль — 1 183 млрд рублей (+11,8% г/г) • Рентабельность по EBITDA – 31,9% • Чистая рентабельность — 16,5% • ND/EBITDA – 1,6х В целом отчет выглядит слабоположительным, несмотря на некоторое снижение выручки и EBITDA, за счет того, что снижение тут было чуть меньше ожиданий. Газовый сегмент показывает околонулевую динамику (+0,1% г/г), нефтяной — отрицательную (-11,5% г/г), электроэнергетика и медиабизнес чуть-чуть растут. Единственное, что тут стоит подсветить, кроме того, что цифры вышли чуть лучше ожиданий, — рост чистой прибыли и что он обеспечен не улучшением бизнеса, а гигантской бухгалтерской прибылью от укрепления рубля и снижением налоговых расходов на фоне отмены для Газпрома нашлепки к НДПИ. Из негатива отмечу продолжающиеся проблемы с ликвидностью: коэффициенты срочной и текущей ликвидности (0,48 и 0,80) далеки от безопасных значений, указывая на напряженность с оплатой текущих счетов. Компания продолжает работать с огромной дебиторской задолженностью, под которую созданы резервы на потери в размере более 2,2 трлн рублей. Это говорит о высоком кредитном риске в портфеле. При этом операционный цикл ухудшается — деньги от клиентов стали приходить дольше, что, видимо, связано в том числе с усилением санкционного давления. Об этом же, скорее всего, говорит и рост запасов при падающей выручке. С точки зрения операционки стоит отметить, что Газпром утвердил масштабные программы модернизации энергетики и систем автоматизации на 2026–2030 годы. На 2026 год уже одобрен проект инвестиционной программы объемом 1,1 трлн рублей, фокусирующейся на развитии восточных центров добычи (Ямал, «Сила Сибири») и газификации регионов. И здесь стоит отметить, что бюджет на инвестиционную программу гораздо ниже бюджета на 2025-й год, что говорит о том, что Газпром пытается экономить в сложных экономических условиях и какого-то перелома в своих показателях в следующем году не ожидает. Поэтому при оценке дивидендных перспектив Газпрома надо понимать, что компании сейчас не то чтобы хорошо. Она пытается адаптироваться и оптимизирует затраты, но, глядя на их полный отчет, я не могу сказать, что она уже адаптировалась на 100%. Скорее это признаки, что адаптация вышла на новый виток и теперь компания переваривает изменения из-за санкций в нефтяном сегменте и эффекты дорогих денег на высокой ключевой ставке. И так как по свободному денежному потоку тут есть перелом, что он стал положительный против отрицательного свободного денежного потока в прошлом году, то технически шансы на дивиденды по итогам 2025 года с такой отчетностью сохраняются. Но по совокупности всех факторов пока в них все равно верится достаточно слабо, так как если бы цифры в отчетности в целом были бы более уверенными и свидетельствовали бы об окончательной адаптации Газпрома к изменившейся ситуации, это было бы одно. Но такого в отчете Газпрома нет, поэтому пока я более склонна считать, что выплата дивидендов по итогам 2025 года в Газпроме все еще под очень большим вопросом, хотя технически свободного денежного потока Газпрома хватает на выплату 23,6 рублей на акцию в виде дивидендов в случае выплаты дивидендов согласно дивидендной политики. Поэтому в целом ситуация в Газпроме выглядит продолжающейся адаптацией к вновь изменившимся рыночным условиям, но с определенными позитивными подвижками и первыми признаками того, что окончательное завершение адаптации не за горами. С учетом опубликованной отчетности [таргет](https://t.me/Investillion/1501) по акциям Газпрома остается без изменения, около 180 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/gazprom_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: [Investillion - про инвестиции](https://t.me/Investillion)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

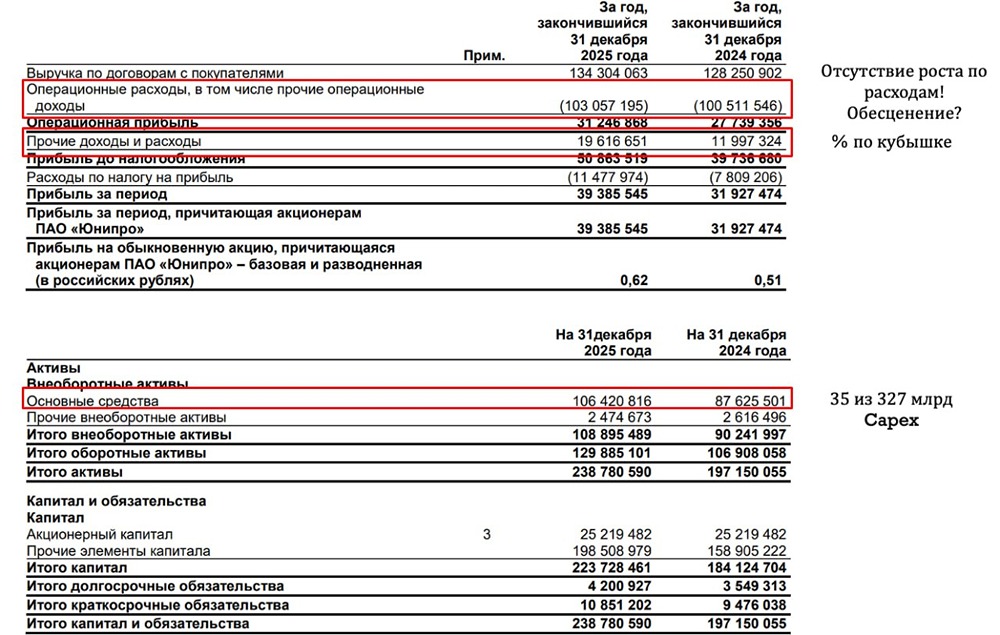

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР