![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

ГАЗПРОМ НЕФТЬ [анализ] [SIBN]

АНАЛИЗ АКЦИЙ РОССИИ

Газпром нефть в 2025: перспективы роста и дивидендная политика

Газпром нефть: подробный анализ финансового состояния компании «Газпром нефть» — вертикально интегрированная нефтяная компания, занимающаяся разведкой, разработкой месторождений нефти и газа, переработкой и продажей нефтепродуктов. Финансовые показатели • Выручка: - 2022 год: 3 412,1 млрд руб. - 2023 год: 3 520 млрд руб. - Прогноз на 2024 год: 4 100 млрд руб. - 2025 год (LTM): 3 855,6 млрд руб. Темпы роста: 8%. • Прибыль: - 2022 год: 751,5 млрд руб. - 2023 год: 641,1 млрд руб. - Прогноз на 2024 год: 479,5 млрд руб. - 2025 год (LTM): 301,5 млрд руб. Темпы роста: 3%. • Ключевые финансовые метрики: - Капитализация: 2 307 млрд руб. - Темпы роста EPS: 2%. - P/E: 7,13 (среднее значение: 7,02). - P/BV: 0,8 (среднее значение: 0,77). - EV/EBITDA: 2,96 (среднее значение: 2,9). - ROE: 10,6% (среднее значение: 12,7%). - Чистый долг: 907,4 млрд руб. (+15% год к году). Дивиденды • История дивидендов: - 2021 год: 56 руб./акцию. - 2022 год: 81,94 руб./акцию. - 2023 год: 102,43 руб./акцию. - Прогноз на 2024 год: 79,17 руб./акцию. Темпы роста: 18%. • Дивиденды за первое полугодие 2025 года: 17,3 руб./акцию (3,4%). • Доходность актива с учётом дивидендов: (-4%). Прогноз дивидендов на второе полугодие 2025 года: 15–23 руб./акцию, в зависимости от коэффициента прибыли на дивиденды (50–75% ЧП). С учётом текущих вводных, ожидаю дивиденды на нижней границе. На дивиденды за третий квартал заработано 7,6 руб. (1,5%) при условии выплаты 50% прибыли. Дивидендная политика Целевой размер дивидендных выплат — не менее 50% от чистой прибыли с учётом корректировок от неденежных статей (МСФО). Выводы Результаты третьего квартала: ожидаемо слабые из-за негативной конъюнктуры по нефти и доллару. Переработка показывает рост, но остальные сегменты бизнеса находятся под давлением. Чистый долг: с начала года вырос на 26%, что привело к увеличению показателя чистый долг/EBITDA до 0,83x. Это одна из самых больших долговых нагрузок в секторе. Выплата дивидендов в долг не способствует долгосрочному развитию компании. Свободного денежного потока: недостаточно даже для выплаты дивидендов за третий квартал. Сокращение коэффициента прибыли на дивиденды до 50% логично, но это не решает проблему долга. Оценка и прогноз: компания оценивается в 7 годовых прибылей с потенциальным дивидендом за второе полугодие до 3,5%. Ситуация с низкими ценами на нефть и укреплением рубля пока не изменится. Результаты четвёртого квартала 2025 и первого квартала 2026 года будут под давлением. Итоговая прогнозируемая цена: 520 руб. (+6%). Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/gazprom_neft_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Портфель инвестора

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

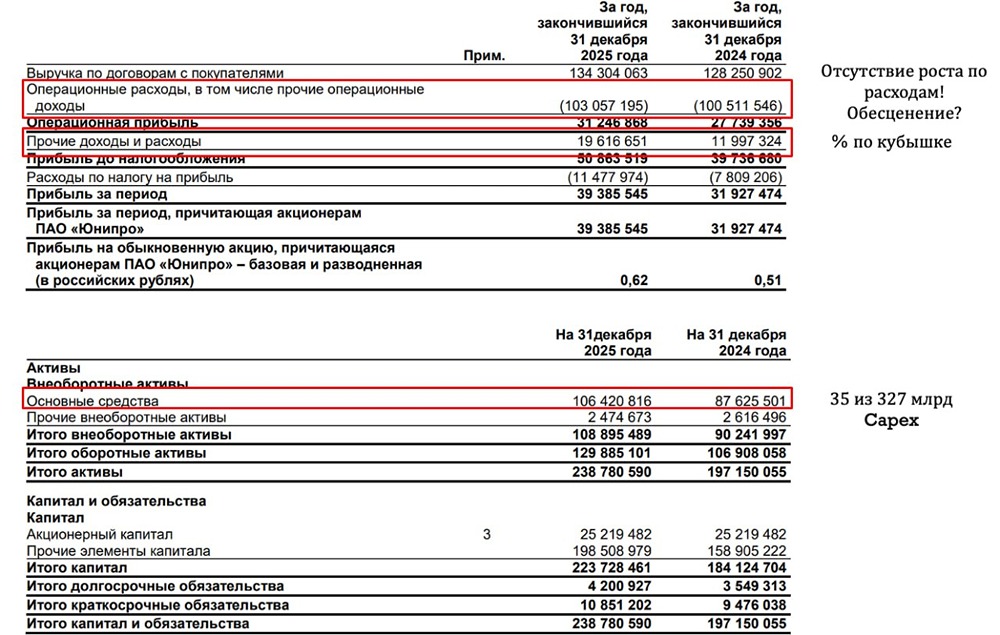

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР