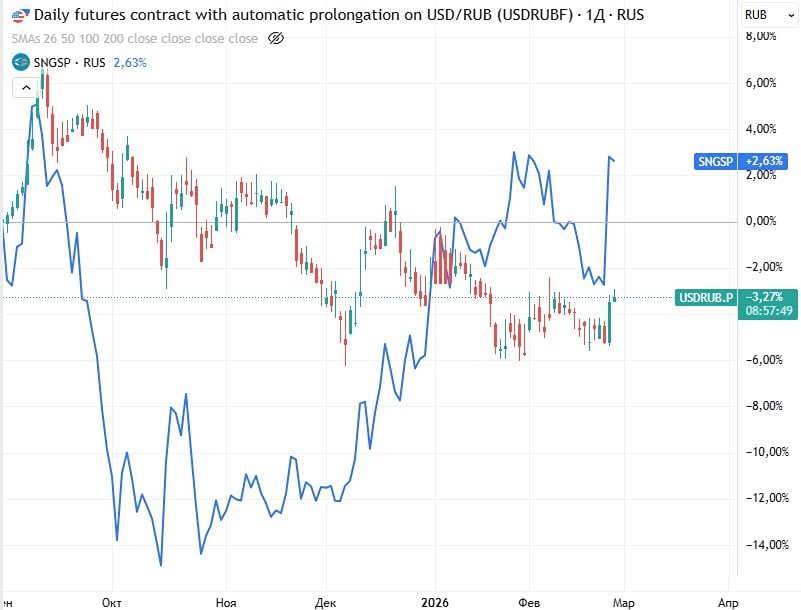

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

СУРГУТНЕФТЕГАЗ [анализ] [SNGS]

АНАЛИЗ АКЦИЙ РОССИИ

Сургут префы: почему сейчас лучшее время для покупки

Докупаю префы Сургута #SNGSP Друзья, продолжаем вырабатывать полезную привычку: инвестировать по системе, а не на эмоциях. В чем суть: Сургут — это не просто нефтяная компания, а еще и обладатель внушительной валютной «кубышки» на депозитах. Префы получают дивиденды по уникальной формуле: прибыль от нефти и процентов плюс курсовая разница по валютным вкладам. Когда рубль крепкий, компания показывает убыток, а дивиденды — маленькие. Но стоит рублю ослабнуть, как в отчете чудесным образом появляется солидная прибыль, и дивиденды растут. Таким образом, покупая префы Сургута, я получаю не только «нефтяную компанию», но и ставку на курс доллара через акции. По сути, это страховка от девальвации рубля с потенциальной доходностью выше, чем просто держать доллары под подушкой. Если курс доллара на конец 2025 года останется ниже 87 рублей, компания, по оценкам, уйдет в минус по прибыли до налогообложения, а дивиденд по префам составит около 1 рубля на акцию. Это смешные 2–3% годовых по текущим ценам. Рынок уже понял это, поэтому цена префов сейчас держится на низком уровне из-за ожиданий мизерного дивиденда. • Но самое интересное впереди. Мы смотрим в будущее. Если курс доллара поднимется до 90–100 рублей (а кто-то в этом сомневается?), механизм выплат Сургута сработает как пружина. Рассчитывая из условной цены 40 рублей за акцию, можно прикинуть несколько сценариев: • Негативный сценарий. Курс почти не меняется, девальвация слабая. Дивиденд за 2026 год составит около 5–6 рублей. Доходность: около 14% годовых. • Базовый сценарий. В 2025 году курс будет примерно 80–85 рублей за доллар, а в 2026-м — ближе к 90–95 рублей. Тогда за счет ослабления рубля и роста операционной прибыли дивиденд может составить 7–9 рублей на преф. Доходность: около 20% годовых. • Оптимистичный сценарий. В 2025 году курс останется около 80 рублей, а в 2026-м поднимется выше 100 рублей за доллар. Тогда дивиденд за 2026 год может превысить 10 рублей на акцию. Доходность: 30%+ годовых по текущим ценам. Эти цифры не стоит воспринимать как точный прогноз, это просто прикидка, чтобы понять порядок величин. Главное: даже в негативных сценариях картина получается интересной, а в нейтрально-оптимистичных — очень привлекательной. Итог: Я покупаю эти акции сейчас, когда они никому не интересны и стоят дешево. Да, возможно, придется подождать год с небольшими дивидендами. Но я готов подождать, чтобы потом получить 20-30% годовых на вложенный капитал, если рубль продолжит слабеть. Это как купить тёплую зимнюю куртку летом на распродаже. Сейчас жарко, и она не нужна, но зима (девальвация) уже близко. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/surgutneftegaz_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ДЕНИС ВИКТОРОВ | ИНВЕСТИЦИИ

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

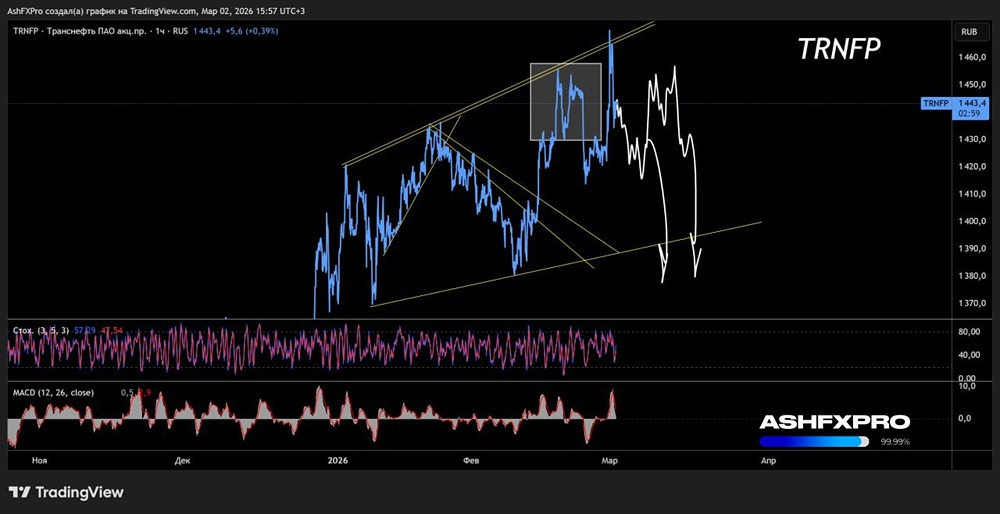

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

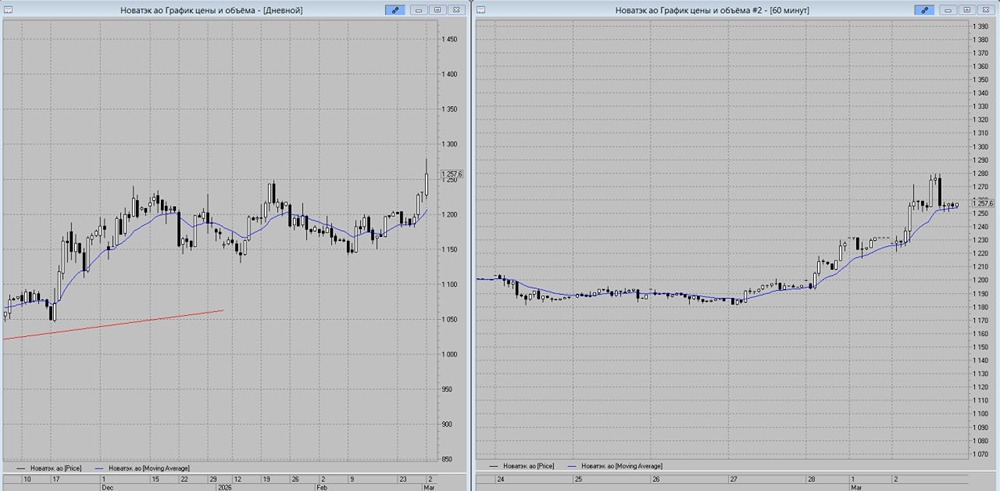

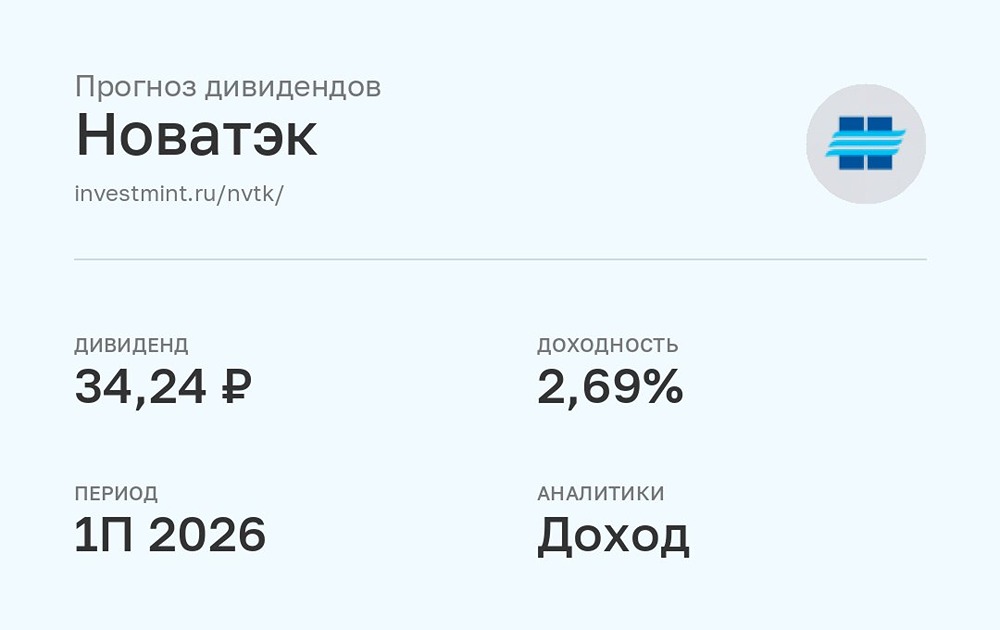

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

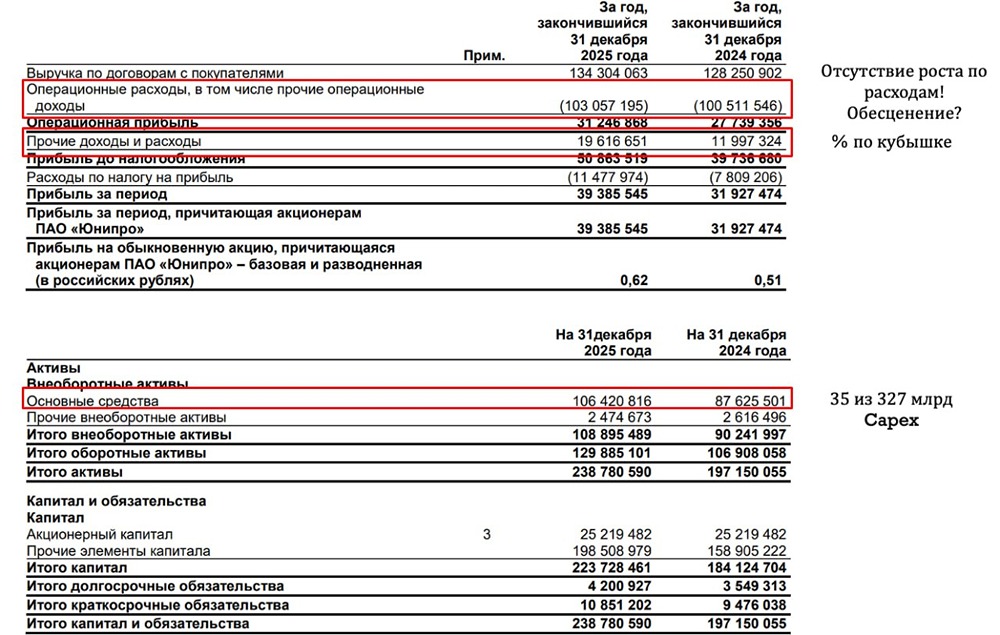

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР