![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

МТС [анализ] [MTSS]

АНАЛИЗ АКЦИЙ РОССИИ

Акции МТС: время покупать или ждать?

МТС: время идет, а компания остается неизменной Анализируем МТС. Котировки компании мало изменились за последние десять лет, и недавно цена вновь опустилась до 200 рублей. Возникает вопрос: почему эта бумага в моем портфеле и чем она привлекательна? Рассмотрим ключевые моменты: 1. Выручка выросла на 18,5% год к году. - Все сегменты бизнеса показали рост, особенно финтех (+39,6%) и продажи оборудования (+37,1%). - Стоит отметить, что продажи оборудования — это разнообразная статья доходов, без которой общий прирост был бы меньше. Поэтому говорить об отличных операционных результатах компании можно, но с поправкой. 2. Чистая прибыль составила 6 млрд рублей по сравнению с 1,4 млрд годом ранее. 3. Чистый долг снизился до 426 млрд рублей, а показатель ND/EBITDA составил 1,6х. - МТС выигрывает от снижения ключевой ставки. Две трети долга у компании по плавающей ставке, и при снижении ставки на 1% компания получает дополнительно 5-7 млрд рублей прибыли в год. - Однако сейчас бизнес сталкивается с растущими процентными расходами в размере 112 млрд рублей. 4. Дивиденды, выплаченные иностранным держателям, через три года возвращаются на баланс компании как невостребованные. - Выплаты за 2022 год уже вернулись (17 млрд рублей). - Если законодательство не изменится, то вернутся и выплаты за 2023 (12 млрд рублей) и 2025 год (7 млрд рублей). Однако существует риск, что государство может начать забирать "иностранные доходы" в свою пользу. 5. Новая дивидендная политика будет объявлена в конце 2026 года. - По словам IR, дивидендам ничего не угрожает, и акционеры АФК Система могут рассчитывать на выплату 35 рублей на акцию. - У меня также нет сомнений в этом вопросе, так как МТС является главным спонсором АФК, и без их поддержки АФК не сможет выполнять свои обязательства по долгам. 6. Отчет компании выглядит положительным, и дивидендам ничего не угрожает. Весенний дивиденд в 16,3% выглядит привлекательным, особенно если безрисковая доходность будет снижаться. - Среднесрочным драйвером роста может стать IPO дочерних компаний при благоприятной конъюнктуре на рынке. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mts_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Уютный разбирает

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

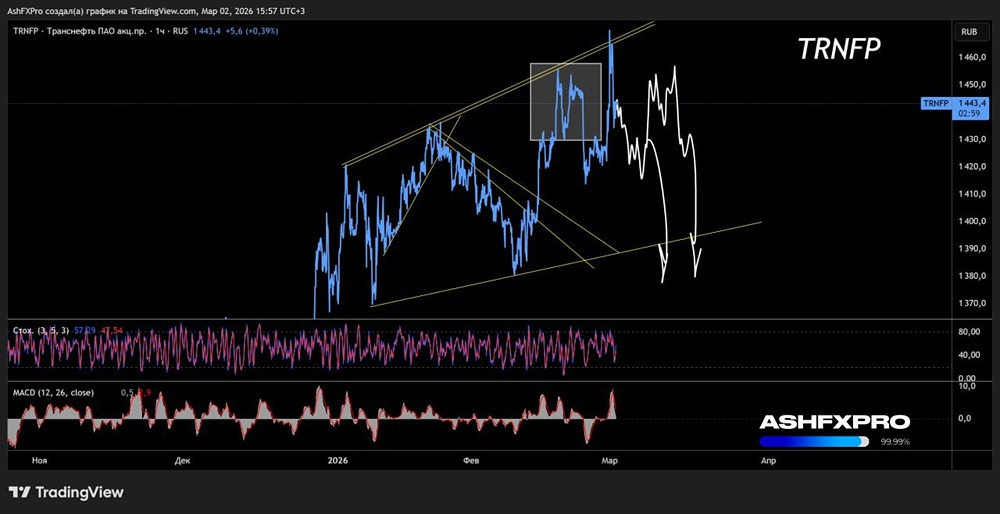

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

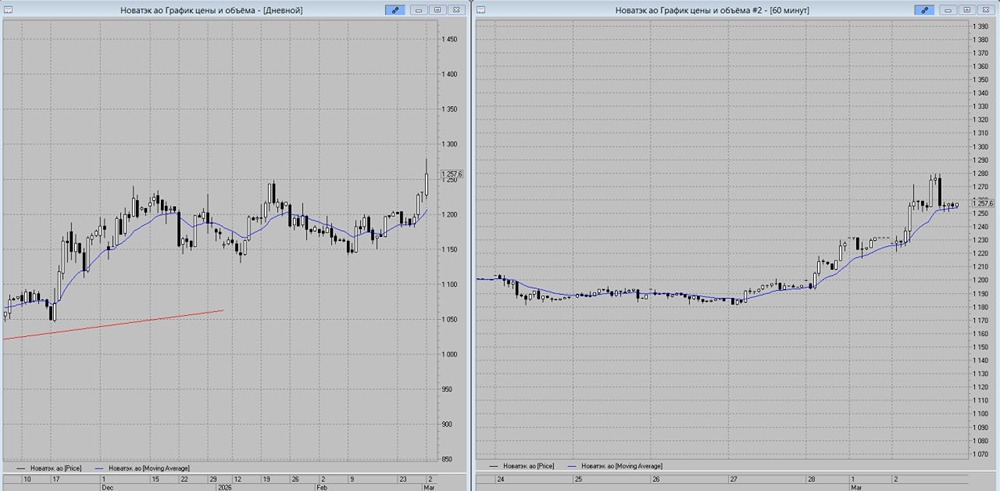

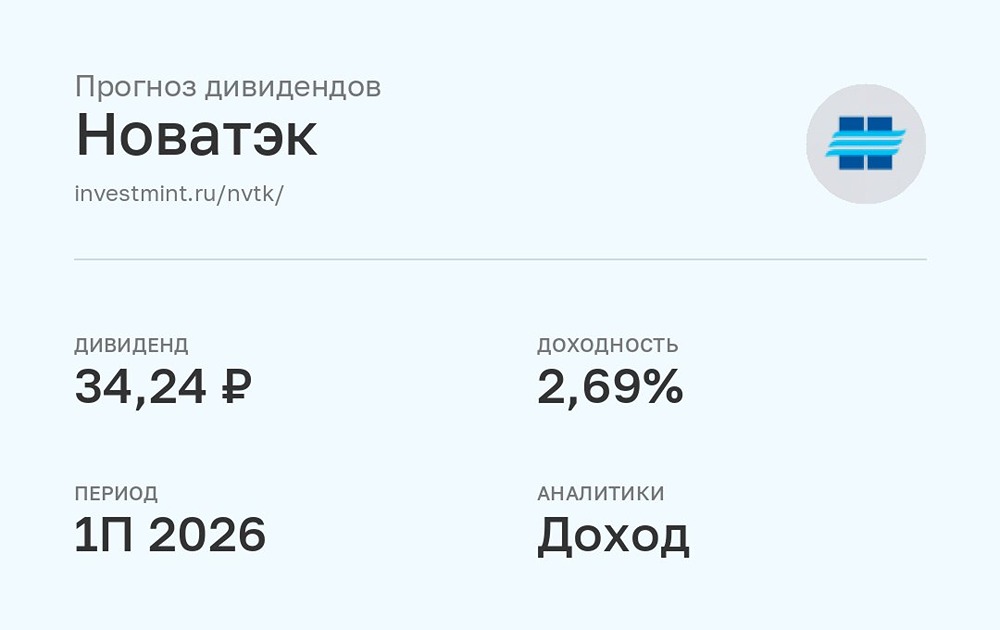

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

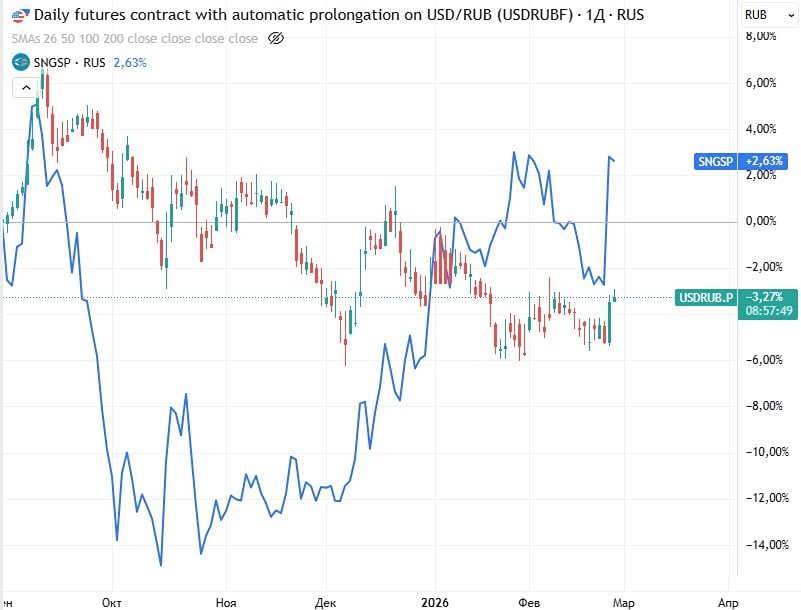

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

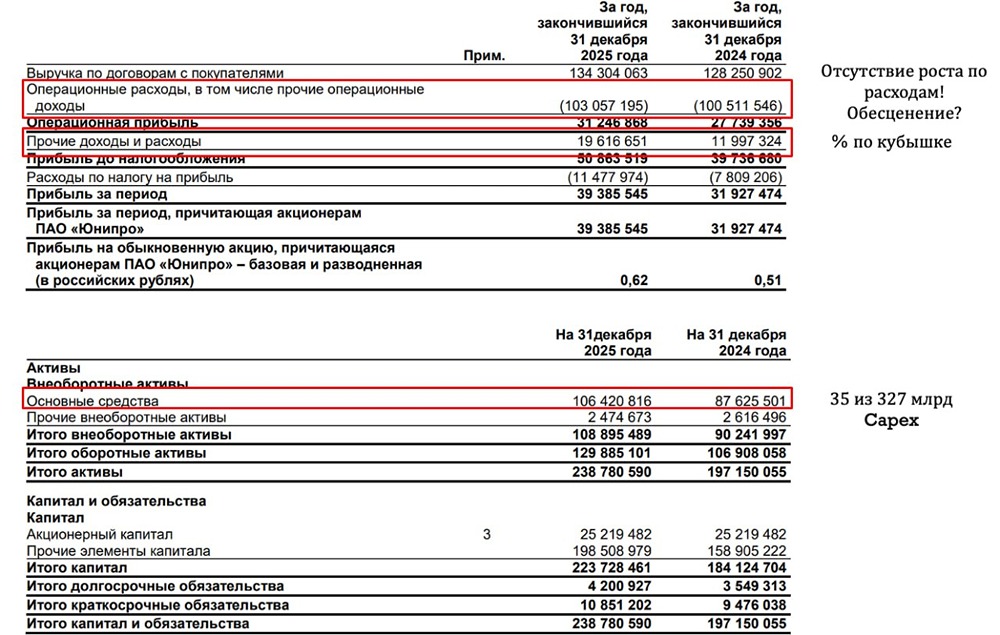

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР