![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

ЛУКОЙЛ [анализ] [LKOH]

АНАЛИЗ АКЦИЙ РОССИИ

Санкции и маржинальность: что происходит с Лукойлом

Лукойл под давлением: разбор фундаментальных рисков Негативные тенденции в отрасли наблюдаются уже давно. Лукойл, как и другие компании, попал под жесткие санкции США. На месторождении Западная Курна-2 в Ираке, где «Лукойл» владел 75% доли, объявлен форс-мажор. Если причины не будут устранены в течение полугода, компания прекратит добычу и выйдет из проекта, сообщил представитель иракской нефтяной отрасли. Однако на финансовый результат это сильно не повлияет, так как основная часть добычи приходится на Россию. В релизах «Лукойла» добыча на этом месторождении не учитывается. Потеря зарубежных НПЗ — более серьезная проблема. В 2024 году 25% переработки нефти приходилось на НПЗ за пределами России. По данным «Лукойла», глубина переработки нефти в России и за рубежом сопоставима, что говорит о равной маржинальности. После 2021 года «Лукойл» не публикует данные по сегментам, но до этого были сведения по EBITDA переработки. Согласно этим данным, компания может потерять около 15% EBITDA из-за потери зарубежных НПЗ. На ситуацию также влияет снижение маржинальности сектора в целом на фоне роста рубля и падения цен на Urals. В ноябре дисконт Urals к Brent вырос до 40%. Ожидается, что в декабре цены тоже будут низкими, и два из трех месяцев четвертого квартала будут сложными для сектора. Первое полугодие у «Лукойла» было слабым. Операционная прибыль упала на 50,5% по сравнению с прошлым годом. В последние годы такая низкая полугодовая прибыль была только в 2020 году. Во втором полугодии средняя цена продажи нефти будет еще на 18% ниже, чем в первом. Возможно, бизнес окажется на уровне околонулевой маржинальности при текущих ценах. После санкций «Лукойл» перенес дивиденды и заплатил меньше, чем планировалось. По РСБУ прибыль составила 328 млрд рублей, а выплатили только 245 млрд. Во втором полугодии дивиденды будут слабее — около 100–150 рублей на акцию. За 2025 год доходность к текущей цене может составить около 8–9%. 2026 год начинается слабо, и первый квартал обещает быть рекордно убыточным. В дальнейшем всё будет зависеть от санкций, цен на нефть и курса валюты. Без снятия санкций текущие цены кажутся справедливыми. Даже при росте курса до 90 долларов за доллар без значительного роста цен на нефть результаты будут слабыми. «Лукойл» сможет показать дивидендную доходность 12–13% к текущей цене, но такие дивиденды даст и Сбер почти без риска. Поэтому снятие или ослабление санкций и снижение дисконта Urals — ключевой фактор для «Лукойла» и других нефтяных компаний. С начала 2025 года я пишу, что отрасль неинтересна. Надеюсь, мои посты помогли вам принять верные решения. Санкции, валюта и дешевая нефть, отбираемые активы и меньшая дивидендная доходность по сравнению с надежным Сбером — такова текущая ситуация. Идеи нет. Наблюдаю за ситуацией. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/lukoil_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: PROFIT

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

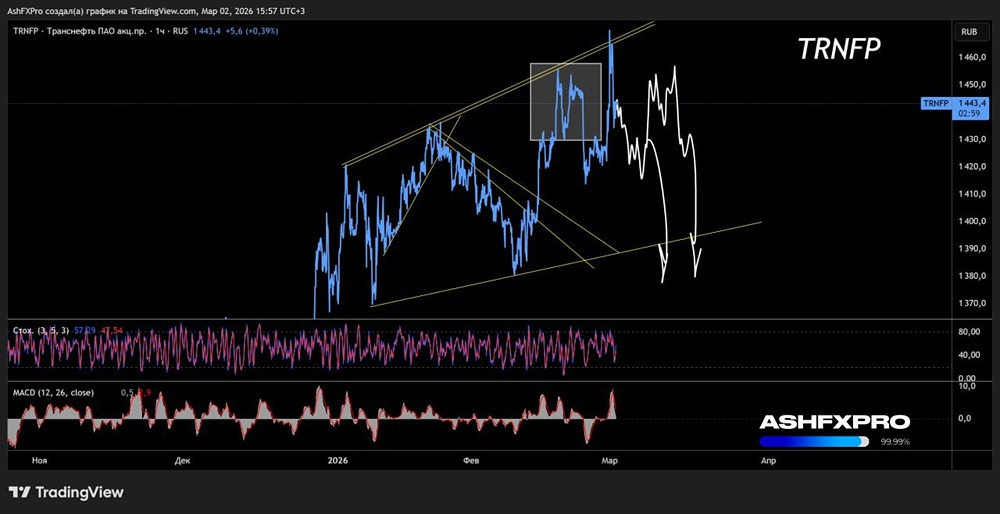

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

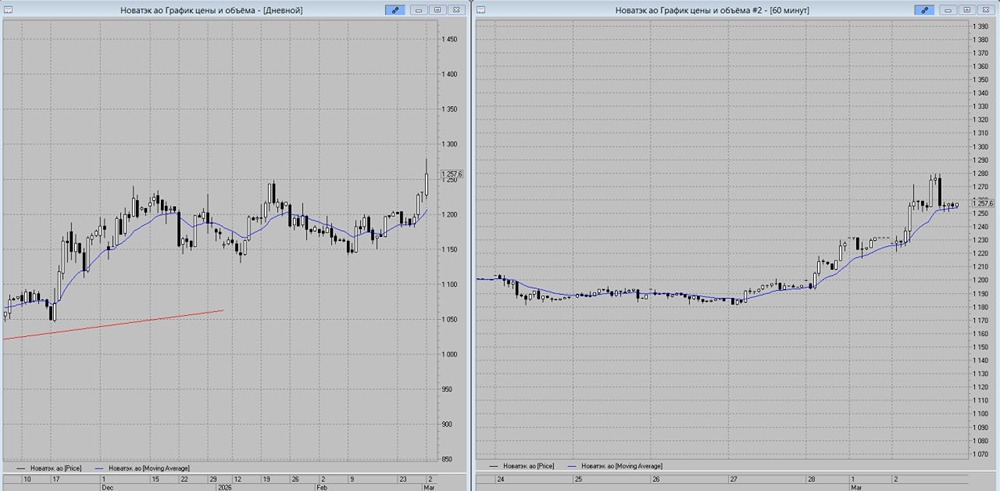

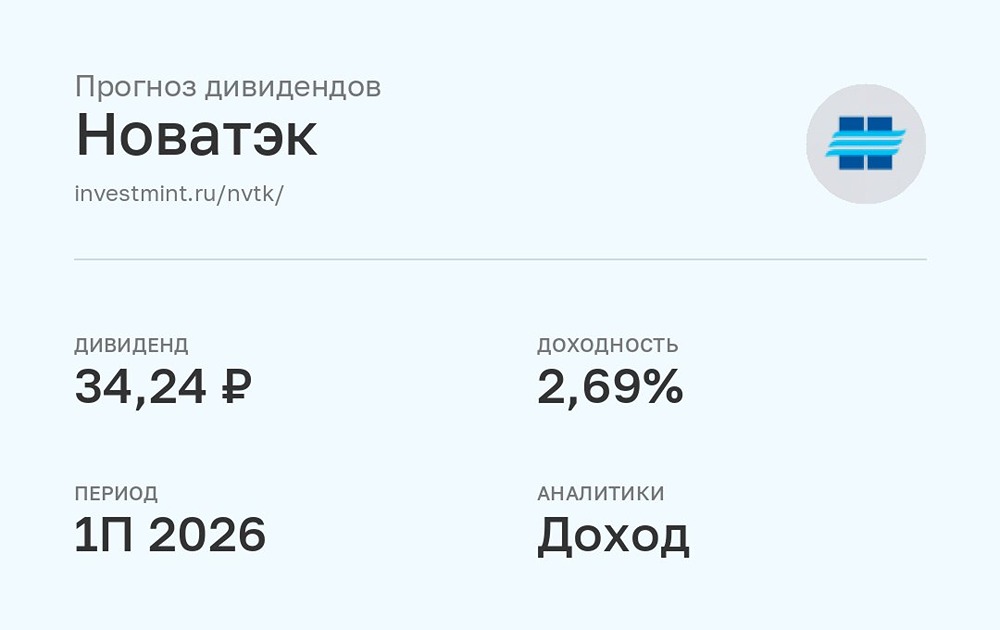

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

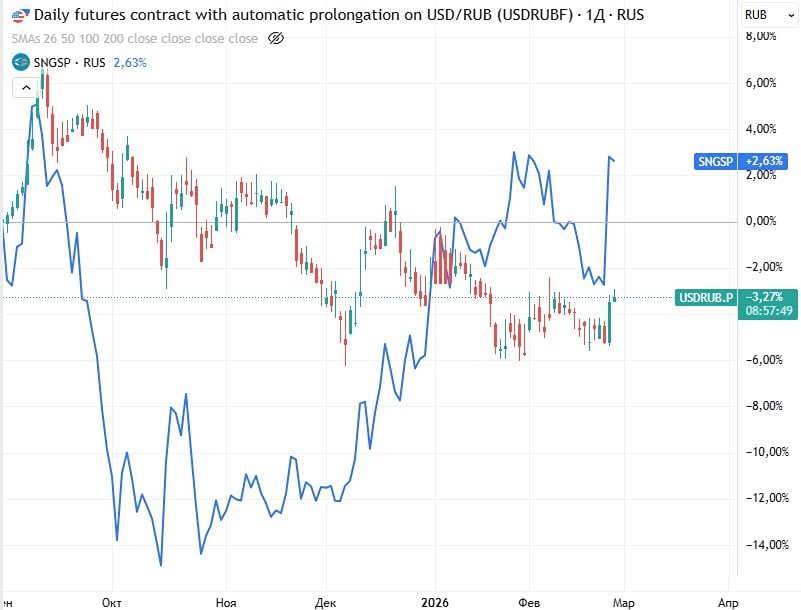

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР