![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

НКХП [анализ] [NKHP]

АНАЛИЗ АКЦИЙ РОССИИ

НКХП в кризисе: почему акции могут вырасти

НКХП: технический прорыв или фундаментальный кризис? Краткосрочный тренд на акции НКХП восходящий. Компания сформировала фигуру «чашка» и сейчас завершает построение «ручки». Пробитие уровня сопротивления 535,5 и его закрепление станут подтверждением фигуры, что приведет к росту актива до 684,5. Фундаментальный анализ ПАО «Новороссийский комбинат хлебопродуктов» (НКХП) За первое полугодие 2024 года выручка НКХП снизилась на 60,7% по сравнению с аналогичным периодом прошлого года — с 5,4 до 2,1 млрд рублей. Чистая прибыль упала еще сильнее — на 70,8% (с 3,2 до 0,9 млрд рублей). Коэффициент P/E на 25 августа 2024 года составляет 8,27. Рентабельность собственного капитала (ROE) остаётся на высоком уровне — 25,5%. Чистый долг компании отрицательный (-5,29 млрд рублей), что является её главной силой и преимуществом. До 2024 года компания демонстрировала стабильно высокие результаты. За последние три года средний рост выручки составлял 16,6%, а чистой прибыли — 28,5%. Чистая прибыль в 2023–2024 годах была максимальной за последнее десятилетие. Оценка инвестиционных тезисов: риски vs возможности Позитивные факторы (Bull Case): - Финансовая устойчивость: отрицательный чистый долг — мощный буфер в кризис. - Восстановление объёмов: экспортные квоты были временными мерами. Ожидается рост экспорта во втором полугодии 2024 года. - Инвестиции в рост: планируется ввод нового причала и галереи к 2026–2027 годам, что увеличит мощность перевалки до 11,6 млн тонн в год. - Дивидендная история: компания выплачивает дивиденды. За первое полугодие 2024 года — 9 рублей на акцию. Политика предполагает выплату 50% от чистой прибыли по МСФО. Факторы риска (Bear Case): - Регуляторные шоки: основной риск — повторное введение экспортных ограничений или пошлин, что парализует бизнес-модель. - Внешнеполитические риски: компания чувствительна к санкционным давлениям и региональным инцидентам. - Волатильность прибыли: финансовые результаты нестабильны и зависят от внешних факторов, что подтвердил провал 2024 года после успешных 2023–2024 годов. Выводы НКХП находится в кризисной точке, но не банкрот. Резкое падение 2024 года стало следствием внешнего шока (квот), а не внутренних проблем бизнеса. Фундаментальная основа в виде чистых денег остаётся прочной. Инвестиция в НКХП — это ставка на отмену регуляторных ограничений. Ключевой драйвер роста — уверенность в том, что государство не будет препятствовать экспорту зерна. Мониторинг новостей в этой сфере критичен. Итог: НКХП — спекулятивная история, зависимая от политики. Сильные баланс и позиция на рынке уравновешиваются экстремальной зависимостью от регуляторных решений. Инвестиции требуют высокого уровня терпимости к риску и веры в долгосрочную стратегию развития российской зерновой логистики. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/nkkhp_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Kvartira_na_TaIti

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

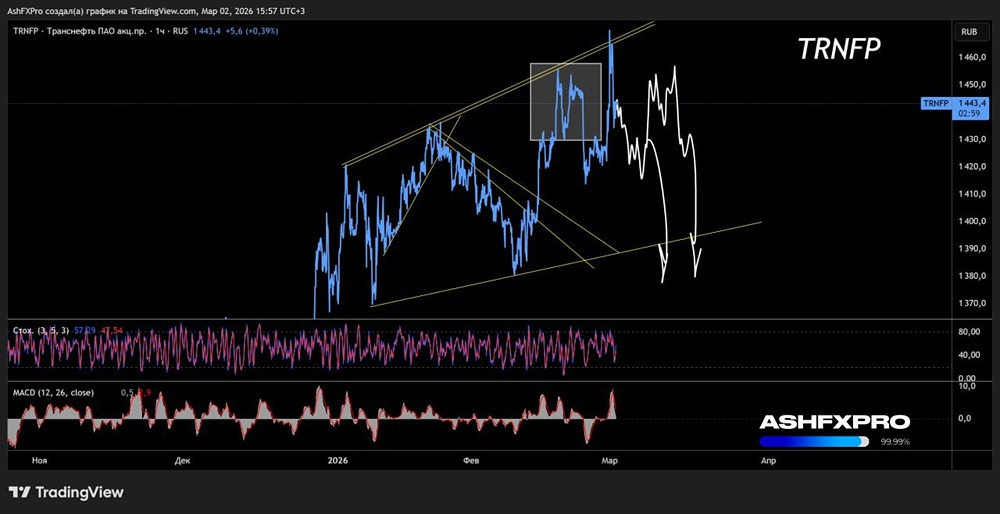

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

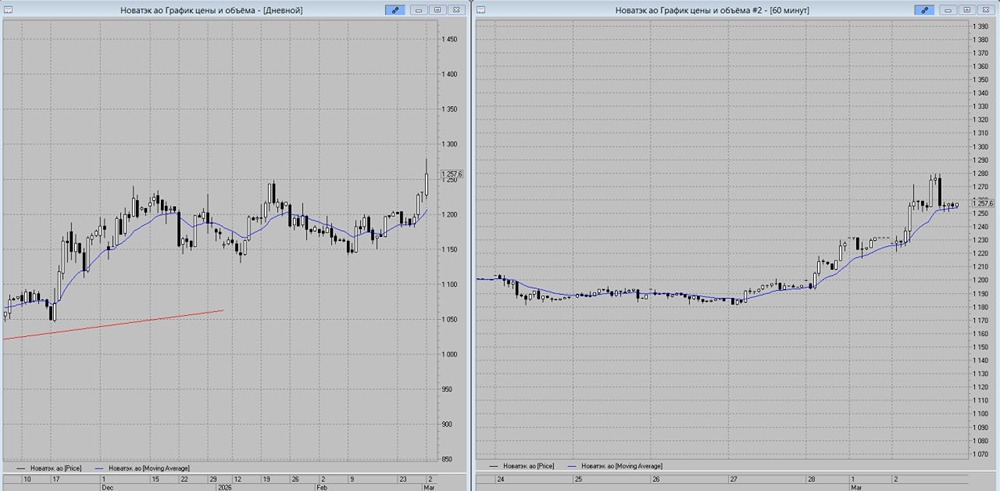

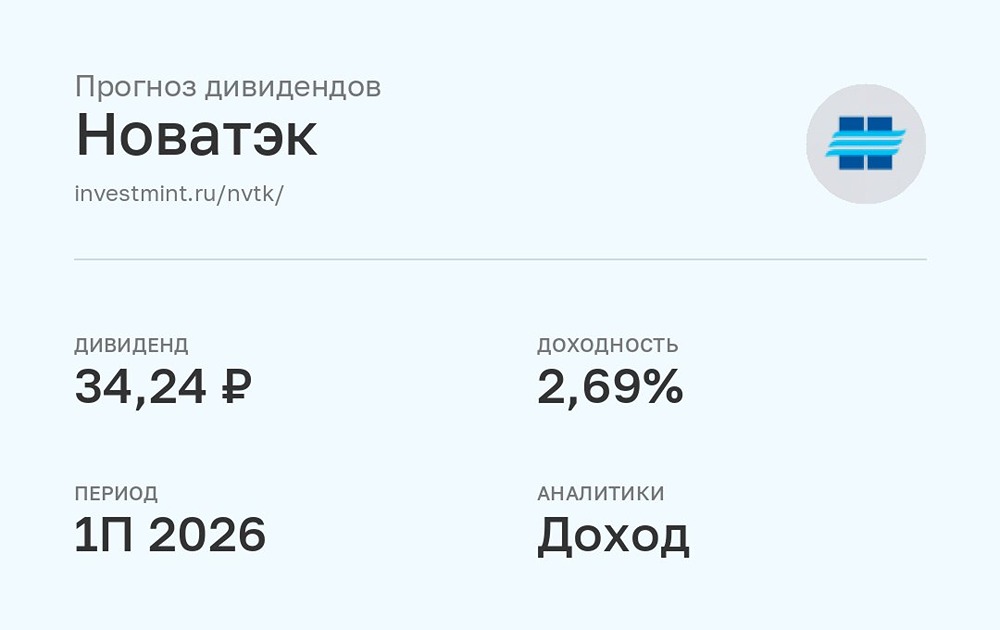

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

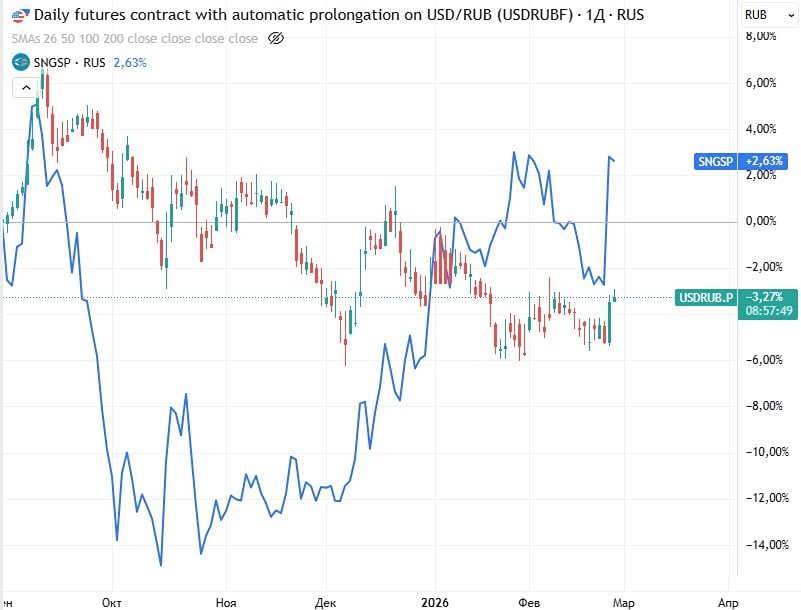

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

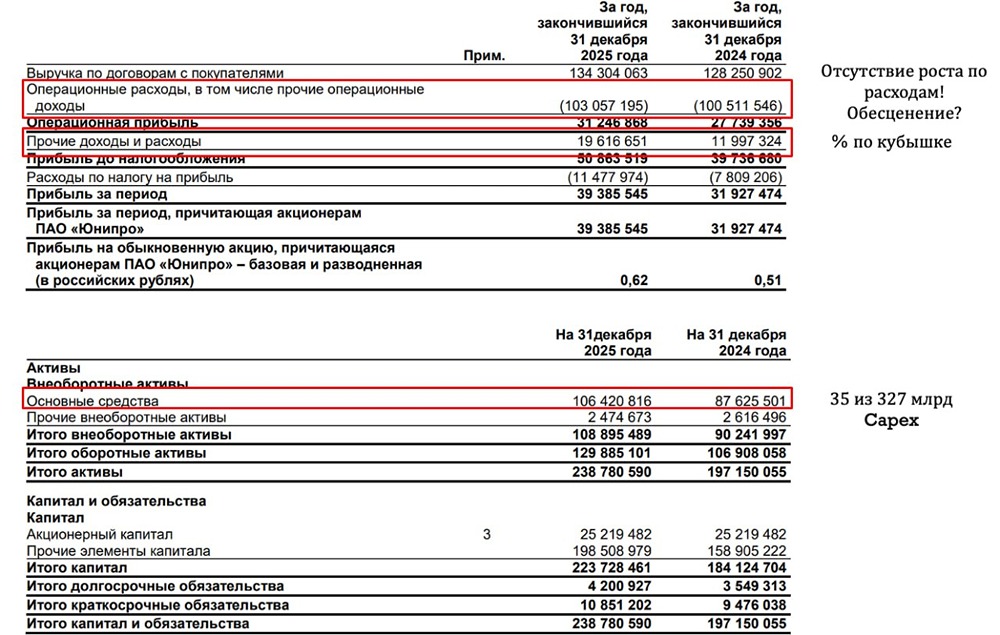

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР