![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

МКБ [анализ] [CBOM]

АНАЛИЗ АКЦИЙ РОССИИ

Московский кредитный банк: стоит ли опасаться банкротства?

Московский кредитный банк: есть ли признаки банкротства? Финансовый отчёт за третий квартал 2025 года вызвал неоднозначную реакцию. - Чистый процентный доход вырос на 13% по сравнению с прошлым годом и на 43% по сравнению с предыдущим кварталом и составил 30 миллиардов рублей. - Чистый комиссионный доход увеличился на 23% по сравнению с прошлым годом, но лишь на 3% по сравнению с предыдущим кварталом — до 3,7 миллиарда рублей. - Чистая прибыль удвоилась по сравнению с прошлым годом и выросла в пять раз по сравнению с предыдущим кварталом, достигнув 22 миллиардов рублей. - Однако банк значительно увеличил резервы под кредитные убытки — на 14% по сравнению с прошлым годом, до 188 миллиардов рублей. Летом в банке сменилось руководство, и результаты не заставили себя ждать. Кредитный портфель сократился на 16% с начала года, а просроченная задолженность увеличилась в шесть раз, достигнув 668 миллиардов рублей. Сейчас просрочка составляет 28% от всего портфеля, что критично для любого финансового учреждения. В третьем квартале МКБ активно создавал резервы под проблемные кредиты, что привело к отрицательному чистому процентному доходу. Это сделало банк единственным, кто оказался в таком положении. Откуда взялся рост прибыли? - Комиссионный сегмент остаётся слабым: основной рост происходит за счёт гарантий, но его масштабы незначительны. - Доход от операций с валютой и металлами в размере 3 миллиардов рублей не может компенсировать ухудшение качества кредитного портфеля. Ключевой фактор роста прибыли — переоценка облигаций на 251 миллиард рублей, переданных в РЕПО. Этот разовый доход в 195 миллиардов рублей и обеспечил увеличение прибыли. Однако, вероятно, резервирование продолжится. Текущий резерв в 311 миллиардов рублей покрывает лишь половину просроченных кредитов. Проблемы ещё остаются, и возможен сценарий, аналогичный четвёртому кварталу, когда банк увеличивал активы (кэш, облигации) для их последующей передачи в РЕПО. Почему инвесторы не проявляют интереса к банку? - Плохое качество кредитного портфеля: просрочка выросла на 700% с начала года. Ситуация стабилизировалась благодаря вмешательству Центрального банка. - Высокая оценка: даже при ожидаемой прибыли 7–8 миллиардов рублей в четвёртом квартале, коэффициент P/E составляет 7–8, что на 40–60% выше, чем у Т-Технологий. - Разовый характер прибыли: она не отражает устойчивую операционную деятельность банка. - Спекулятивные разгоны: стоимость акций начала расти за неделю до публикации отчёта. Предпочтительнее инвестировать в более прозрачные банки, такие как Сбербанк или Тинькофф. Более агрессивные варианты — Совкомбанк и МТС Банк, которые торгуются значительно дешевле МКБ. Однако важно помнить, что в случае рецессии качество портфелей может ухудшиться у всех банков. Вывод Слухи о проблемах Московского кредитного банка были обоснованными. Банку действительно потребовалась поддержка, и без вмешательства он мог оказаться на грани банкротства. Поддержка будет продолжаться, так как банк является системно значимым, и его закрытие не в интересах регулятора. Но риски остаются высокими, и идея инвестирования в МКБ выглядит слабее, чем у других игроков в секторе. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mkb_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Invest Era

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

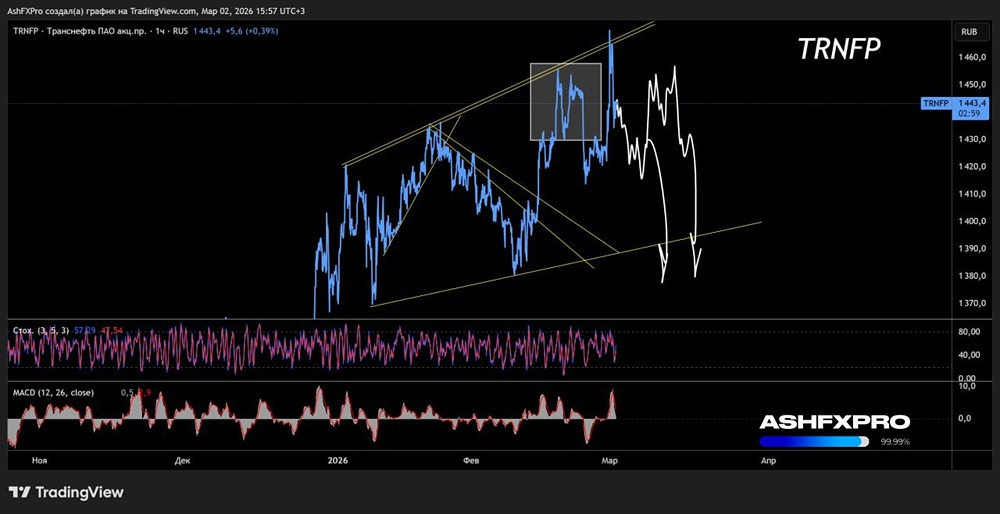

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

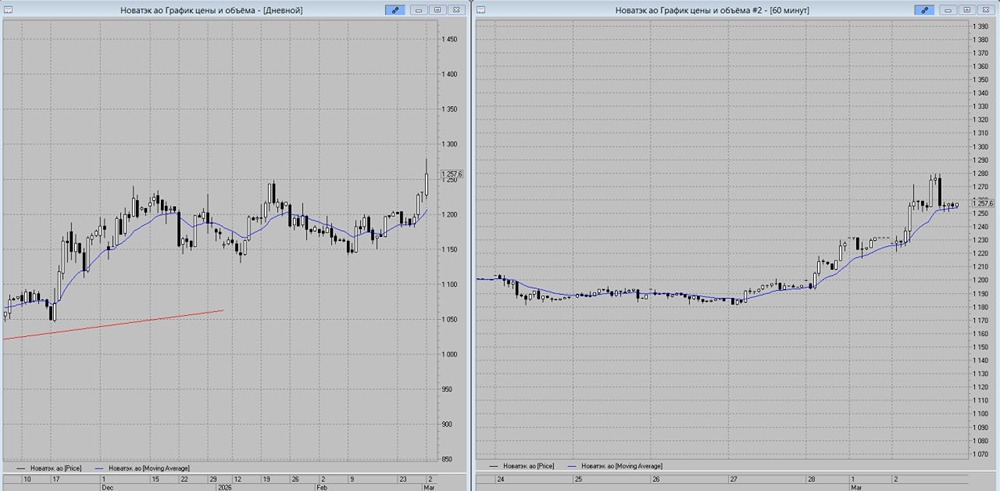

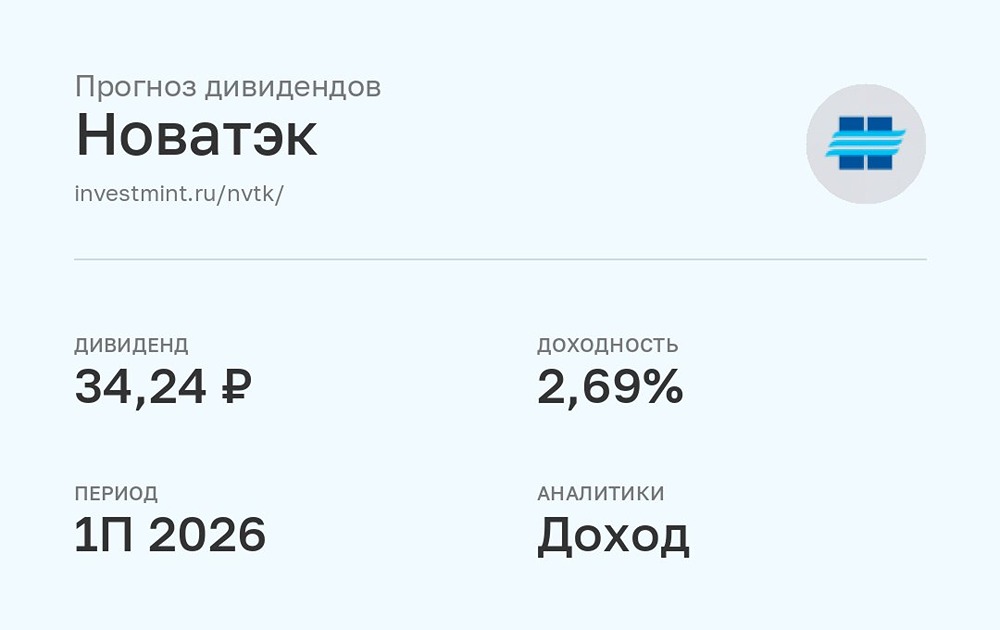

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

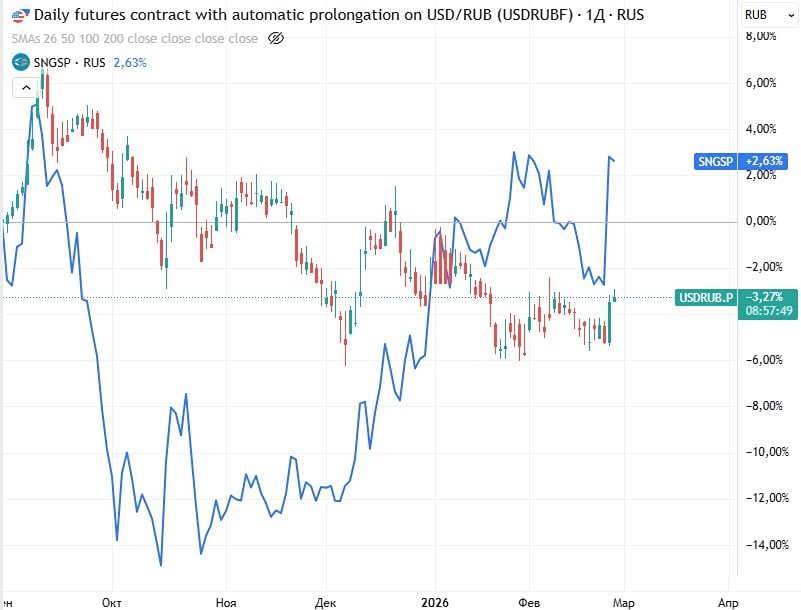

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

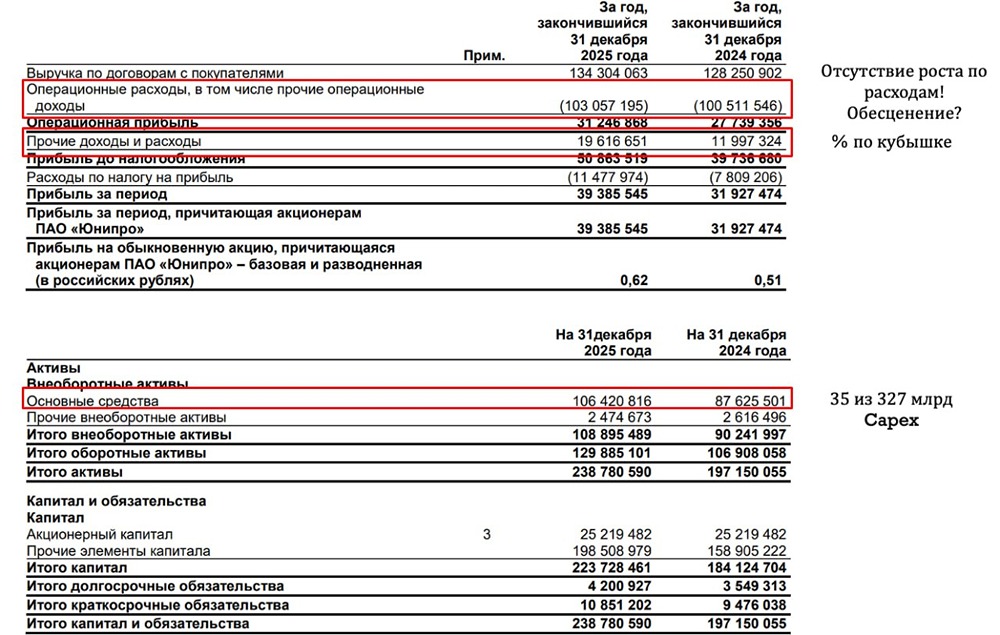

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР