![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

МКБ [анализ] [CBOM]

АНАЛИЗ АКЦИЙ РОССИИ

МКБ в кризисе: тревожные сигналы в отчетности

Прибыль из воздуха: как МКБ скрыл кредитный коллапс за разовыми доходами Сегодня меня спросили про МКБ и чтобы ответить на вопрос пришлось покопаться в отчетности. Этот банк у меня не под постоянным покрытием, а без глубокого анализа до какой степени глубокие там проблемы, боюсь, не разберешься. Поэтому давайте смотреть отчетность Московского Кредитного Банка (МКБ) за 9 месяцев 2025 года. Что в отчете: • Чистые процентные доходы — 72.0 млрд рублей (–16.1% г/г) • Чистые комиссионные доходы — 10.7 млрд рублей (+18.6% г/г) • Чистая прибыль — 28.9 млрд рублей (+2.8% г/г) • ROE (рентабельность капитала) — 7.9% • Стоимость риска (Cost of Risk) — 8.0% • Достаточность капитала (Н1.0) — 13.2% (при норме от 8%) На первый взгляд, ничего катастрофического: прибыль есть, капитал крепкий. Но дьявол, как всегда, в деталях. Слабым звеном стал не рост или падение, а чудовищный дисбаланс между операционным убытком и конечным результатом. Динамика ключевых показателей обманчива. Процентный доход растет на солидные 22%, но чистый процентный доход при этом упал на взрывном росте отчислений в резервы под возможные потери по кредитам (почти на 200 млрд рублей!). Этот удар должен был оставить огромную дыру в прибыли. Однако вместо убытка мы видим прибыль. Все благодаря статье «Прочие доходы», которая принесла фантастические 196.3 млрд рублей. Банк прямо указывает, что это доходы от «нерегулярных операций» и с высокой вероятностью это просто переоценка ценных бумаг на балансе банка, то есть качество прибыли у банка низкое. Если их вычесть, прибыль до налогообложения превращается в убыток в 163 млрд рублей. Именно в этом и заключается главная слабость отчета — прибыль сформирована не за счет основной деятельности, а за счет разовых, непрозрачных операций. Помимо качества прибыли, в глаза бросаются два других тревожных сигнала. Во-первых, в 9 раз выросла доля просроченных корпоративных кредитов (NPL 90+), которая достигла аномально высокого уровня. Сейчас итого в просрочке NPL 90+ находится кредитов на 311,3 млрд. рублей при общем портфеле в 2 586,3 млрд. рублей. То есть общая доля NPL 90+ в портфеле — 12,0% и это очень много. В кризис 2008 года проблемы у многих банков начинались при уровне просрочки в 8-9% и этот резкий рост просрочки явно говорит о весьма оппортунистическом оценивании банком кредитных рисков при выдаче кредитов. Во-вторых, сам банк признает, что в течение периода пересмотрел модели оценки рисков в сторону консервативности, что и привело к доначислению резервов. Для инвестора это всегда вопрос: банк стал более осторожным сейчас или был излишне оптимистичен раньше? И в случае с МКБ ответ на этот вопрос явно второй, потому что прозрению банка способствовала летняя проверка со стороны ЦБ РФ и смена менеджмента. Да, сейчас сформированными резервами банк покрывает просрочку на 100%, но с учетом того, что корни проблем в предыдущей деятельности это может быть еще не конец проблем, а их начало. При этом банк активно наращивает ликвидность, одновременно сокращая издержки (численность сотрудников и филиальная сеть уменьшились). Это разумные шаги в условиях кризиса качества активов. Что касается планов, новый менеджмент, пришедший летом 2025 года, фокусируется на наращивании резервов и повышении обеспеченности портфеля. В краткосрочной перспективе это значит, что высокие отчисления в резервы могут продолжиться. Из плюсов - нормативы ЦБ по достаточности капитала соблюдаются с запасом. Это дает банку время и возможность «переварить» проблемы без угрозы для устойчивости при условии, что качество активов дополнительно не ухудшится. Поэтому история МКБ сейчас — это история про то как банк пройдет период исправления предыдущих ошибок с учетом характера прибыли и потенциального дальнейшего ухудшения качества активов. И в худшем случае есть риск что достаточность капитала резко поедет вниз и на репутационных рисках может начаться отток ликвидности. То есть инвестиционно — это сейчас очень проблемный актив, торгующийся чуть дороже своего таргета около 7,4 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mkb_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: [Investillion - про инвестиции](https://t.me/Investillion)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

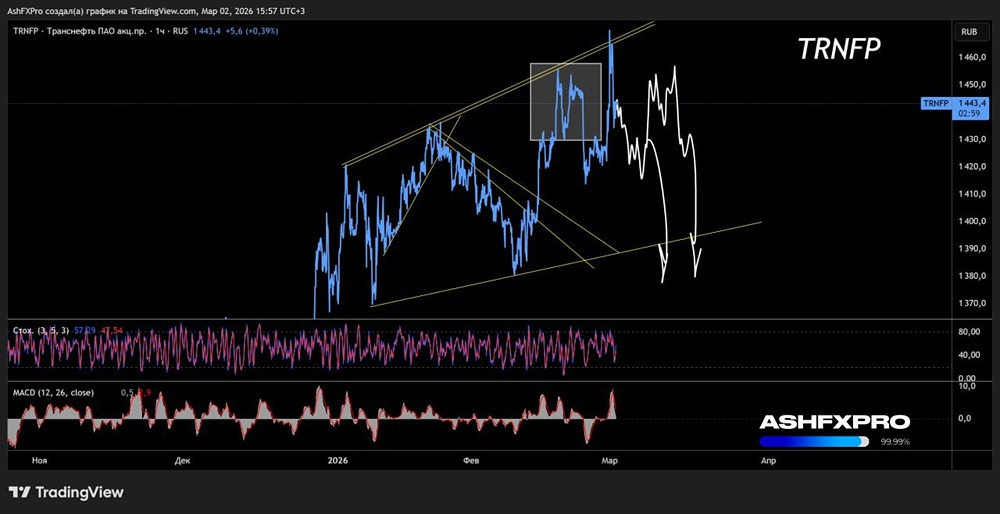

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

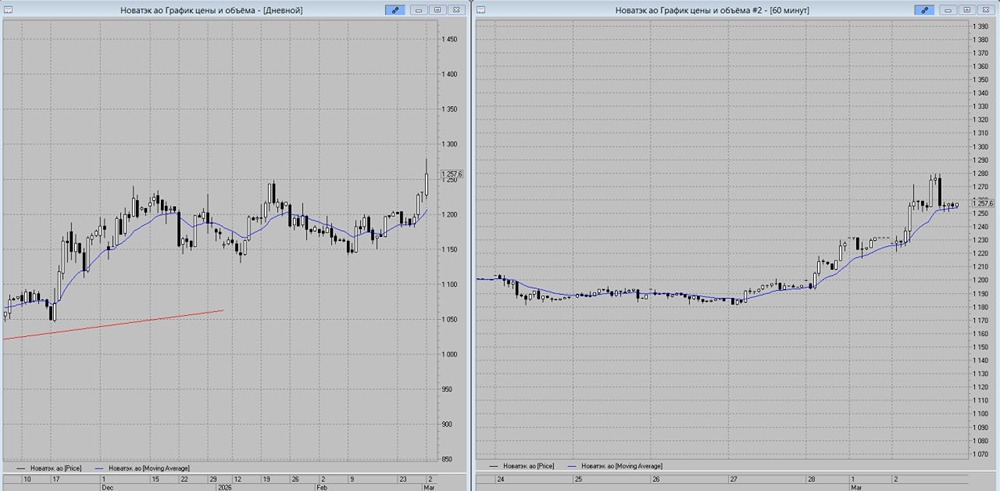

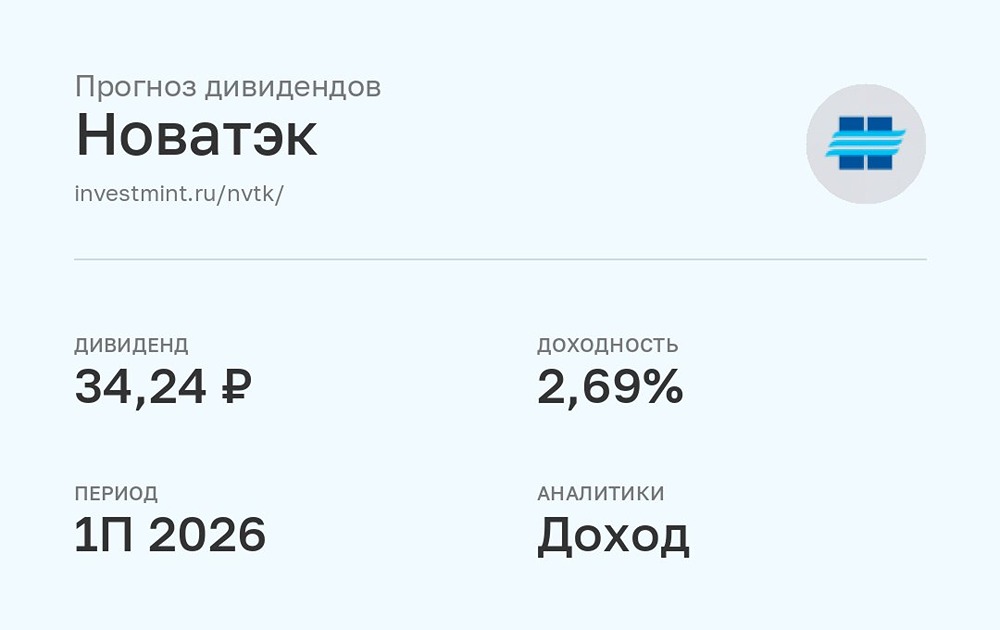

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

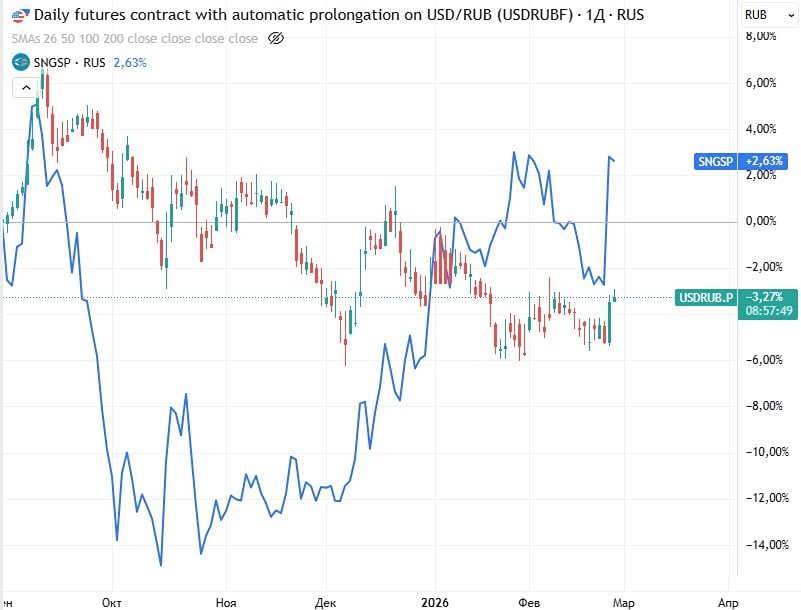

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

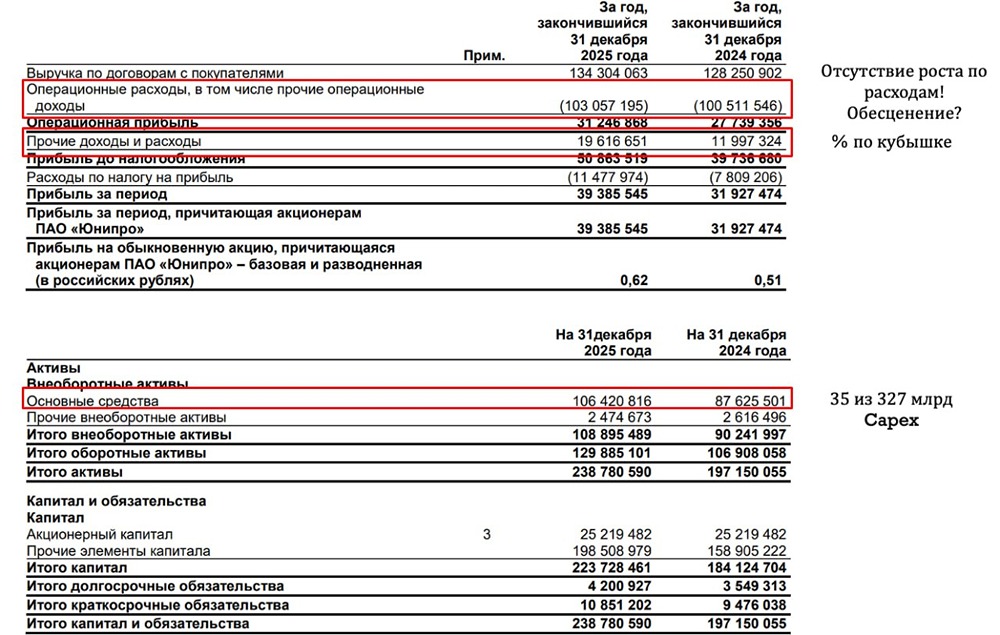

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР