![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

ОВК [анализ] [UWGN]

АНАЛИЗ АКЦИЙ РОССИИ

Технический анализ ОВК: когда ждать разворота тренда?

ОВК: анализ текущего состояния и перспективы развития компании Сектор: промышленность, транспорт. Последний раз я анализировал акции ОВК 24 августа, когда их цена составляла 39 рублей. Я ожидал коррекции до 35 рублей, а затем роста до 49. Однако компания не оправдала моих ожиданий: акции упали до 35 рублей, задержались на этом уровне на полторы недели, а затем продолжили снижение. Прогноз сбылся лишь частично. В моменте цена опустилась до 28,5 рублей, а сейчас торгуется по 30,5. Рассмотрим текущее положение компании и перспективы её развития. Основные метрики: - Капитализация: 1,14 млрд долларов. - P/E: 2,69. - P/S: 0,70. - P/B: 1,21. - EPS: 11,03 рубля. - EBITDA: 11,99 млрд рублей. - EV/EBITDA: 7,38. Компания стала дешевле по метрикам, но её прибыль упала. Рассмотрим последний отчёт. Новостной фон: - ОВК отчиталась по МСФО за первое полугодие 2025 года: прибыль составила +21,7 млрд рублей, что на 0,1 млрд больше, чем в прошлом году. - Суд взыскал со структуры ОВК 2,5 млрд рублей в пользу СУЭК за несостоявшуюся поставку 9 тысяч полувагонов в 2023–2024 годах. - Росстат сообщил, что производство грузовых вагонов за девять месяцев 2025 года снизилось на 24,2% до 41,5 тысяч штук. Финансовое здоровье: - Собственный капитал компании за первое полугодие 2025 ТТМ упал на 100% до 73 млн рублей, хотя в 2024 году он вырос на 91% до 51,7 млрд рублей. - Чистый долг за первое полугодие 2025 ТТМ стал отрицательным и сократился на 100% до -22 млн рублей, хотя в 2024 году он составлял -11,6 млрд рублей. - Net Debt / EBITDA — 0. Долговая нагрузка компании близка к нулю, но динамика отрицательная. К концу года может появиться долг. Финансовое здоровье компании хорошее, но есть негативная тенденция. Выручка и прибыль: - Выручка за первое полугодие 2025 ТТМ упала на 46%, хотя в 2024 году она выросла на 77%. - Прибыль за первое полугодие 2025 ТТМ снизилась на 64%, а в 2024 году упала на 6%. - Свободный денежный поток за первое полугодие 2025 ТТМ упал на 164% до -3,8 млрд рублей. Будущее и оценки: Прогнозов по компании найти не удалось. Основные акционеры: 27,8% акций принадлежит ПАО «Национальный банк „Траст“». Дивиденды: Компания не выплачивает дивиденды. Технический анализ: Наблюдается нисходящий тренд. Я ожидаю продолжения движения в рамках нисходящего клина, который обычно является бычьей фигурой. Вероятно, после периода накопления отчаяния цена всё же начнёт расти. На графике я отобразил ожидаемое движение цены. Выводы: Сейчас у компании есть проблемы. Цена может продолжить снижаться. Однако после этого я ожидаю роста. Когда экономика начнёт восстанавливаться, ставка снизится и СВО закончится, спрос на продукцию ОВК возрастёт. Это станет началом роста. Но не факт, что у инвесторов к тому времени останется много свободных денег, и они выберут более привлекательные компании. Если же на рынок выйдет крупный игрок, акции могут значительно вырасти. Пока же стоит наблюдать за ситуацией. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/ovk_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

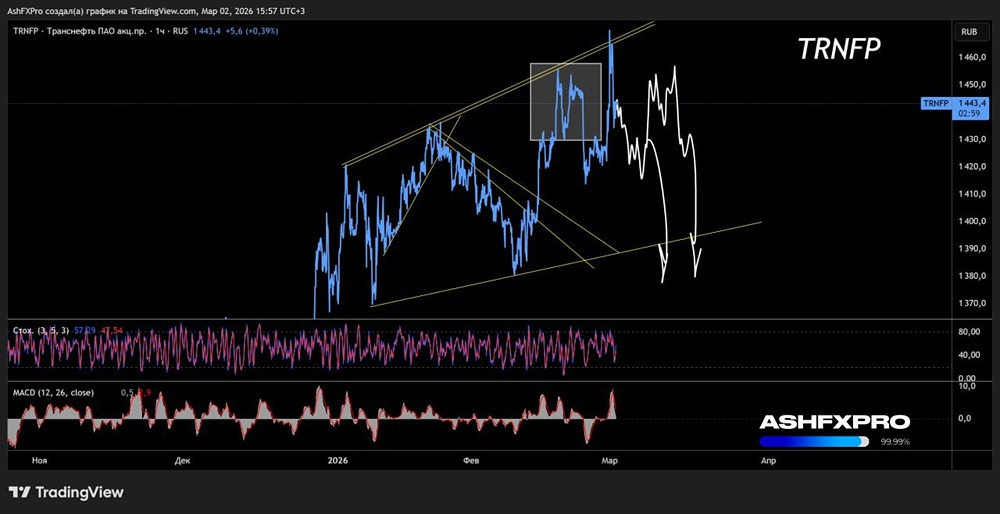

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР