![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

Как снижение издержек повлияло на операционные результаты Самолета в 1п25?

Самолет: от роста к стабильности 🔸 Ранее компания заявила, что в условиях высоких ставок откажется от агрессивного развития в пользу повышения рентабельности и финансовой устойчивости. Просмотрев отчет за первое полугодие 2025 года, можно сказать, что менеджмент компании поработал эффективно. 🔸 Выручка осталась на прежнем уровне — 171 млрд рублей. Операционная прибыль увеличилась на 18,3% до 50,3 млрд рублей благодаря сокращению издержек. Скорректированная EBITDA выросла на 7,4% до 57,5 млрд рублей. 🔸 Чистая прибыль упала на 61% до 1,8 млрд рублей из-за больших процентных платежей по кредитам. Они увеличились на 32,7% до 52,3 млрд рублей, превысив операционную прибыль. Небольшой доход от процентов помогает компании оставаться в безубытке. Собственники получают лишь 0,5 млрд рублей, остальное приходится на неконтролирующие доли. 🔸 Долги выросли на 10%, чистый корпоративный долг составил 128 млрд рублей, а проектное финансирование — 549 млрд рублей. Важно отметить, что проектное финансирование, покрытое счетами эскроу, почти не влияет на стоимость компании. Проценты по проектному финансированию выплачиваются после сдачи дома, поэтому реальный процентный расход компании ниже. 🔸 Средневзвешенная ставка по портфелю — 13%. Ожидается снижение ключевой ставки ЦБ, что улучшит кредитный портфель компании. С учетом эскроу общий чистый долг составит 351 млрд рублей, а соотношение NetDebt/EBITDA TTM — 3,1х против 2,7х на начало года. Это связано с увеличением проектного финансирования. Корпоративный долг к EBITDA TTM составляет 1,1х. 🔸 Ранее компания отказалась от новых проектов в Московском регионе и сосредоточилась на провинции, где проекты более маржинальны. Выручка компании признается по мере строительства объектов и заключенных договоров долевого участия (ДДУ). В будущем ожидается снижение выручки до тех пор, пока не начнется реализация новых проектов и не вырастет спрос на рынке. 🔸 Объем продаж первичной недвижимости снизился на 29% до 121 млрд рублей. Метраж проданных объектов составил 553 тыс. кв. м, что соответствует уровню первого полугодия 2023 года. Спрос был повышенным в прошлом году из-за изменения программ льготной ипотеки, поэтому объем продаж можно считать достойным. 🔸 Доля сделок с использованием ипотечных средств снизилась до 54% против 79% годом ранее. Средняя цена за квадратный метр осталась на уровне 216,8 тыс. рублей. Наблюдается рост выручки от продаж квартир в готовых домах с 2 до 16 млрд рублей, что может поддержать результаты компании в переходный период. 🔸 На данный момент компания стоит 3,75х EV/EBITDA с учетом проектного финансирования и эскроу или 1,8х, если учитывать только корпоративный долг. Проектное финансирование со временем будет покрываться средствами на счетах эскроу, поэтому его можно считать операционным нюансом, а не долгом в привычном смысле. 🔸 Поэтому стоимость девелоперов стоит оценивать по второму варианту. Компания выглядит дешево. Из 1,8x EV на NetDebt приходится 1,1x, что дает большой потенциал для переоценки акций. Однако сейчас еще рано инвестировать в этот сектор. 🔸 Ожидание оживления при ставке ЦБ около 12% и еще полгода на отражение в финансовых результатах делают этот сектор привлекательным. Рынок будет реагировать заранее, но это еще не скоро. Текущая цена в 1520 рублей выглядит справедливой, но через год-два компания может показать новый взлет. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: https://i.mondiara.com/i/c/MAKLER

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

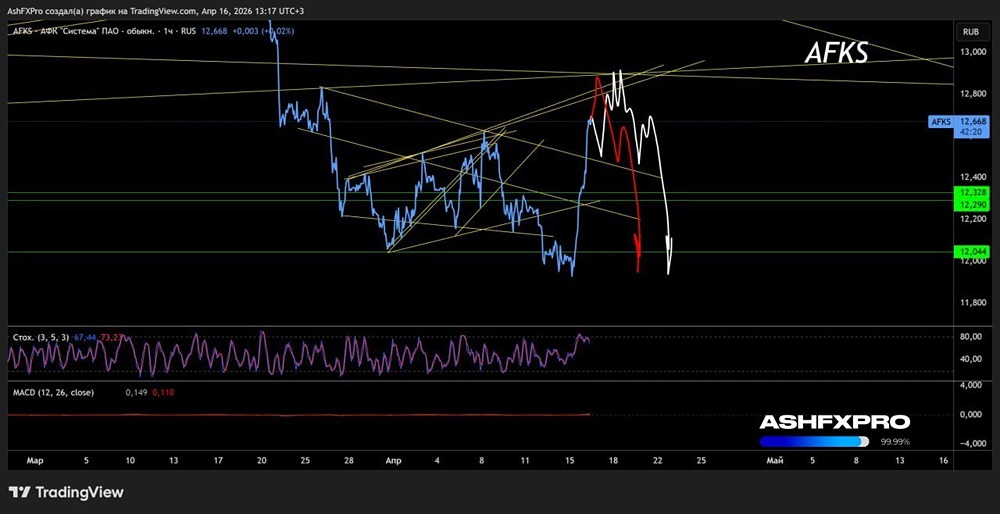

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

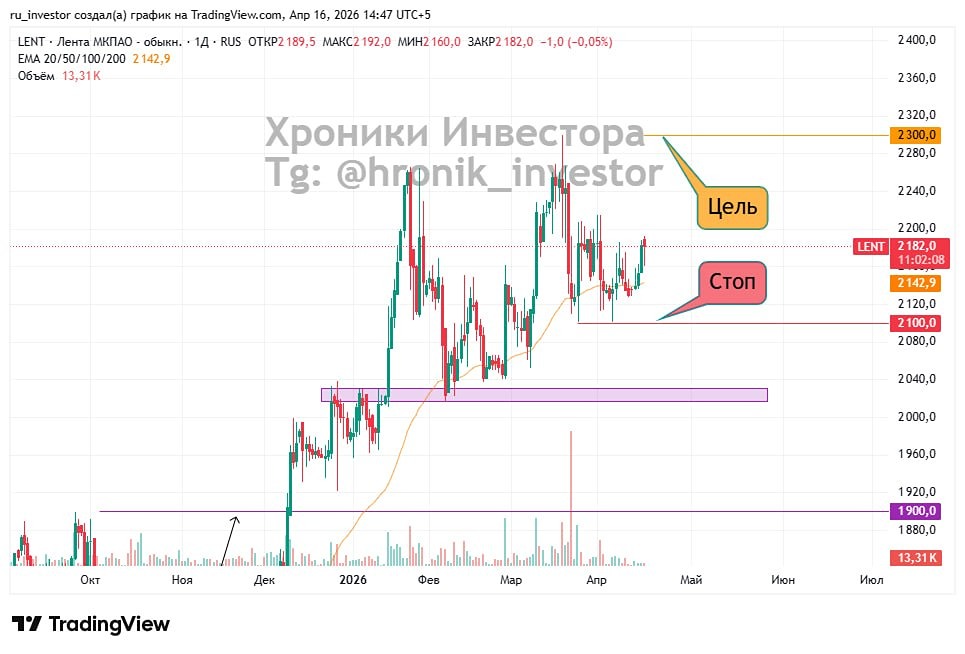

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

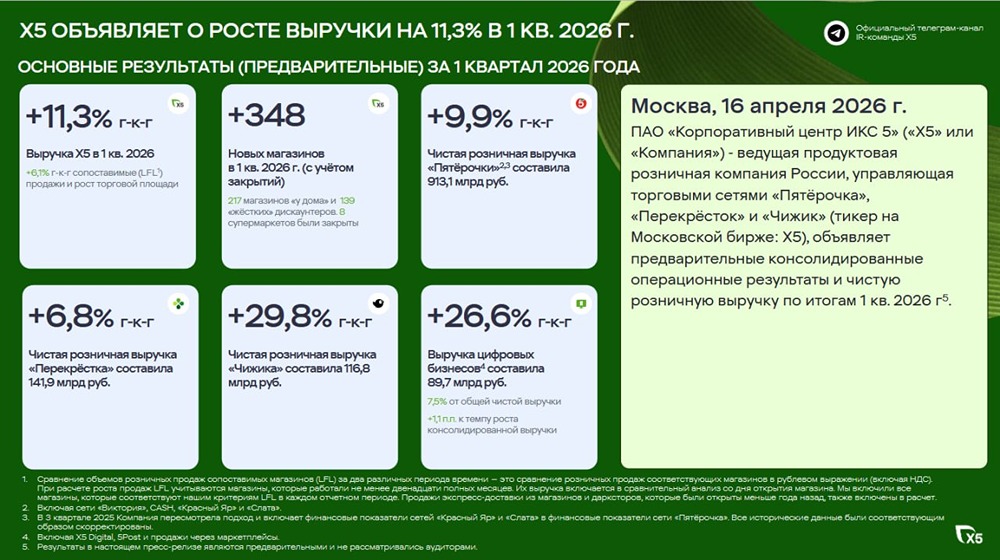

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

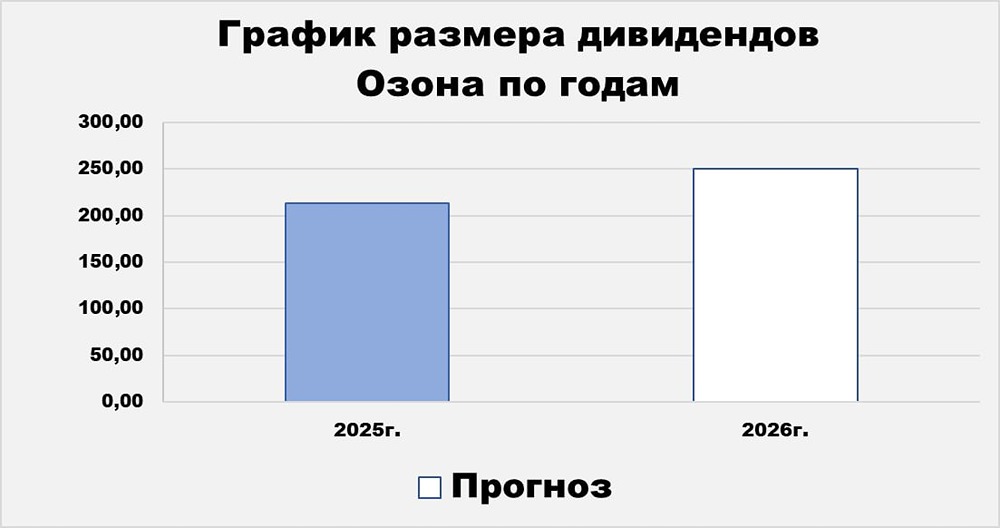

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР