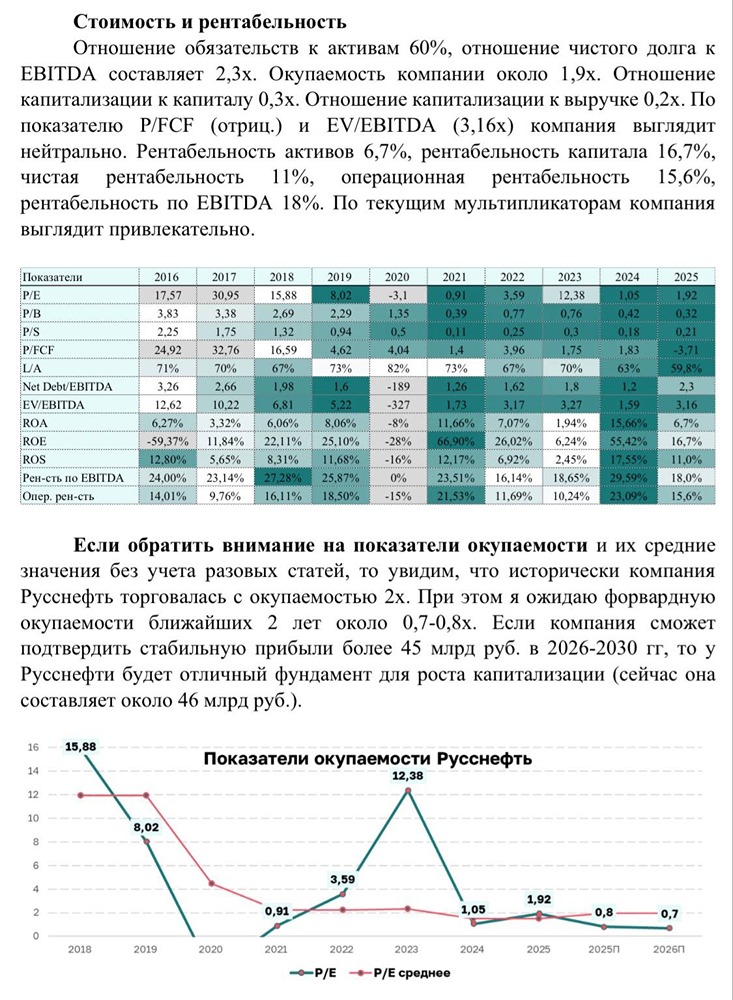

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

Как влияют IPO дочерних компаний на будущее МТС и его дивиденды?

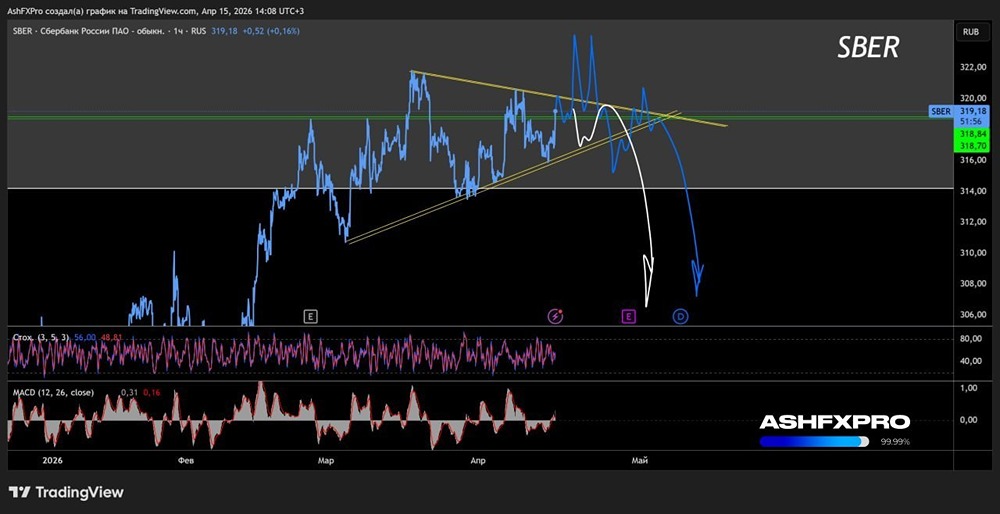

Обзор компании и акций МТС — это провайдер услуг мобильной и фиксированной связи, интернета, кабельного телевидения и цифрового контента. 🔹 Финансовые показатели: - Выручка: - 2022: 534,1 млрд руб. - 2023: 606 млрд руб. - 2024: 703,7 млрд руб. - LTM: 742,4 млрд руб. - Темпы роста: 6%. - Прибыль: - 2022: 32,6 млрд руб. - 2023: 54,6 млрд руб. - 2024: 31,5 млрд руб. - LTM: 10,1 млрд руб. - Темпы роста: -5%. - Капитализация: 443,8 млрд руб. - EPS: -5%. - P/E: 44 (среднее: 55,5). - P/S: 0,6 (среднее: 0,45). - EV/EBITDA: 3,39 (среднее: 3,36). - ROA: 0,6% (среднее: 4,6%). - Чистый долг: 430,4 млрд руб. (+2% г/г). Акции МТС выглядят недооценёнными по основным метрикам. 🔹 Дивиденды: - 2021: 44,4 руб./акцию. - 2022: 34,29 руб./акцию. - 2023: 35 руб./акцию (темпы роста: 3,5%). - Прогноз на 2024: 35 руб./акцию (15,5%). - Доходность с учётом дивидендов: 6%. - Прогноз на 2025: 35 руб./акцию. Дивиденды практически гарантированы, так как основной мажоритарий, АФК Система, остро нуждается в денежных средствах. 🔹 Дивидендная политика (2024–2026): Целевой показатель выплат — не менее 35 руб. на акцию ежегодно. ❗️ Анализ и перспективы: 🔹 Во втором квартале 2024 года ситуация немного улучшилась: выручка выросла на 14,4% год к году, а операционные расходы и капитальные затраты снизились. 🔹 Однако на этом позитивные изменения заканчиваются. Снижение ключевой ставки вселяет надежду. Основная причина уменьшения чистой прибыли — рост расходов на обслуживание долга в условиях высокой процентной ставки. 🔹 По мере снижения ставки процентные расходы сократятся, и выплата дивидендов за 2025 год станет более доступной. 🔹 Второй драйвер роста — возможное IPO дочерних компаний МТС, таких как «МТС AdTech» и «Юрент», запланированное на 2026 год. Однако успех IPO зависит от рыночной конъюнктуры. 🔹 В целом, среднесрочные перспективы МТС остаются позитивными. Я настроен на осторожный оптимизм. Снижение процентных расходов и стабильные дивиденды будут способствовать росту акций. ❗️ Прогнозная цена: 245 руб. (+9%). Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АРТГЕН [анализ] [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

PavelDonetskikh

Нравится МТС.С этим операторм с 2018-го года,прям всё устраивает.