![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Какие факторы продолжают давить на акции Роснефти и когда ждать улучшений?

Выживание в непростых условиях ▫️ Выручка от реализации составила 4 263 млрд рублей, что на 17,6% меньше, чем годом ранее. ▫️ EBITDA упала до 1 054 млрд рублей, что на 36,1% меньше прошлогоднего показателя. ▫️ Чистая прибыль снизилась до 245 млрд рублей, что на 68,3% меньше, чем в 2024 году. ▫️ Капитальные затраты выросли на 10,5%, достигнув 769 млрд рублей. ▫️ Скорректированный свободный денежный поток составил 173 млрд рублей, что на 75,3% меньше, чем в прошлом году. ▫️ Соотношение чистого долга к EBITDA на конец первого полугодия 2025 года составило 1,6x. ❗️ С конца зимы мы говорим о том, что нефтяная отрасль сталкивается с серьёзными трудностями. Доходы резко сократились, а инвестиции в северные проекты требуют значительных вложений. Чтобы Роснефть заработала 75 млрд рублей прибыли за квартал, подобный результат последний раз был достигнут в первом квартале 2018 года (не считая трёх кварталов 2020 года, когда экономика страдала от пандемии). Рассмотрим основные факторы, которые привели к такому результату: 🔹 Перепроизводство нефти. Когда предложение превышает спрос, цены падают. Глава Роснефти заявил, что профицит на рынке нефти в четвёртом квартале 2025 года составит 2,6 млн баррелей в сутки, а в 2026 году — 2,2 млн баррелей. 🔹 Рост санкционного давления. Новые ограничения на российскую нефть со стороны Запада вынуждают Роснефть предоставлять более значительные скидки покупателям, что снижает доходы. 🔹 Снижение добычи. В первом полугодии 2025 года собственная добыча компании снизилась с 92,8 млн тонн до 89,3 млн тонн. 🔹 Крепкий рубль. Сильная национальная валюта в России влияет на доходы экспортёров не меньше мировых цен, а то и больше. Теперь давайте подумаем, что из этого может измениться во втором полугодии? 🔹 Цена на нефть. Вряд ли она значительно вырастет, так как ОПЕК+ и американские сланцевики продолжают борьбу за рынок через демпинг. 🔹 Санкции. Они могут стать частью мирного соглашения, но пока мирного соглашения не видно, и не факт, что именно ограничения на углеводороды будут сняты. 🔹 Девальвация рубля. Она выглядит логичной по мере снижения ключевой ставки, но темпы ослабления рубля до конца года будут постепенными. Пока рубль даже не начал ослабевать, несмотря на отмену обязательной репатриации валютной выручки экспортёрами. Учитывая всё это, можно предположить, что дивиденды Роснефти за 2025 год могут снизиться с 51,15 рубля на акцию до 32 рублей. Из позитивного в отчёте Роснефти можно отметить только то, что долг и затраты не растут. Это важно в условиях кризиса. ❗️ Однако, учитывая, что прибыль компании за год упала на 68%, а акции — на 21%, пока нет хорошей точки входа для инвестиций в акции Роснефти. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: NZT Rusfond

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

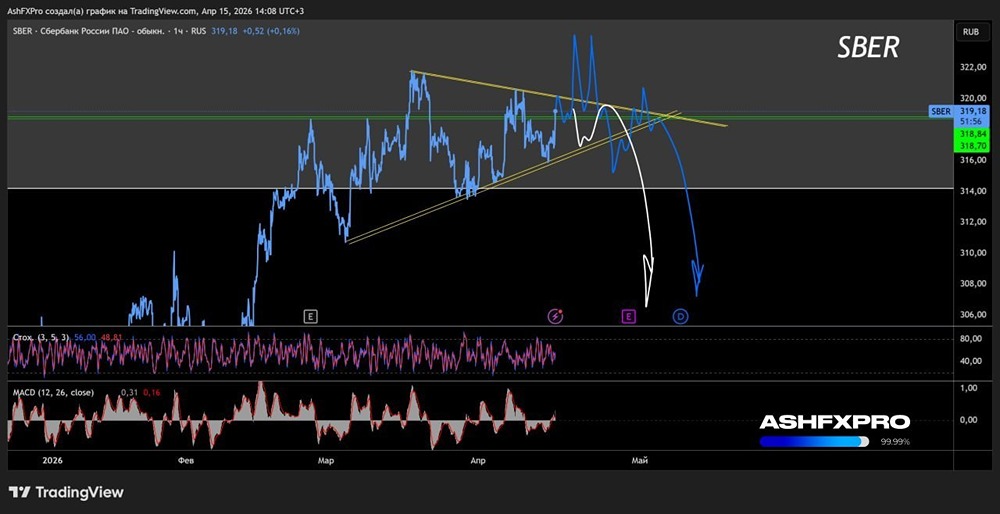

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества АРТГЕН [анализ] [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

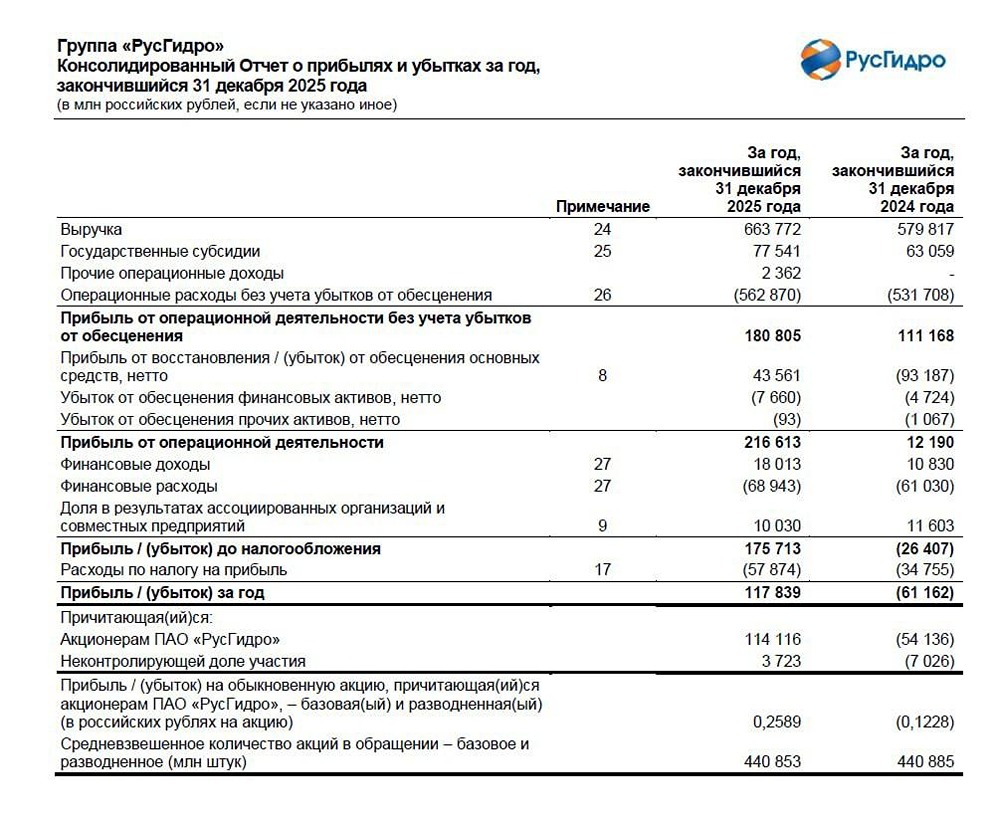

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

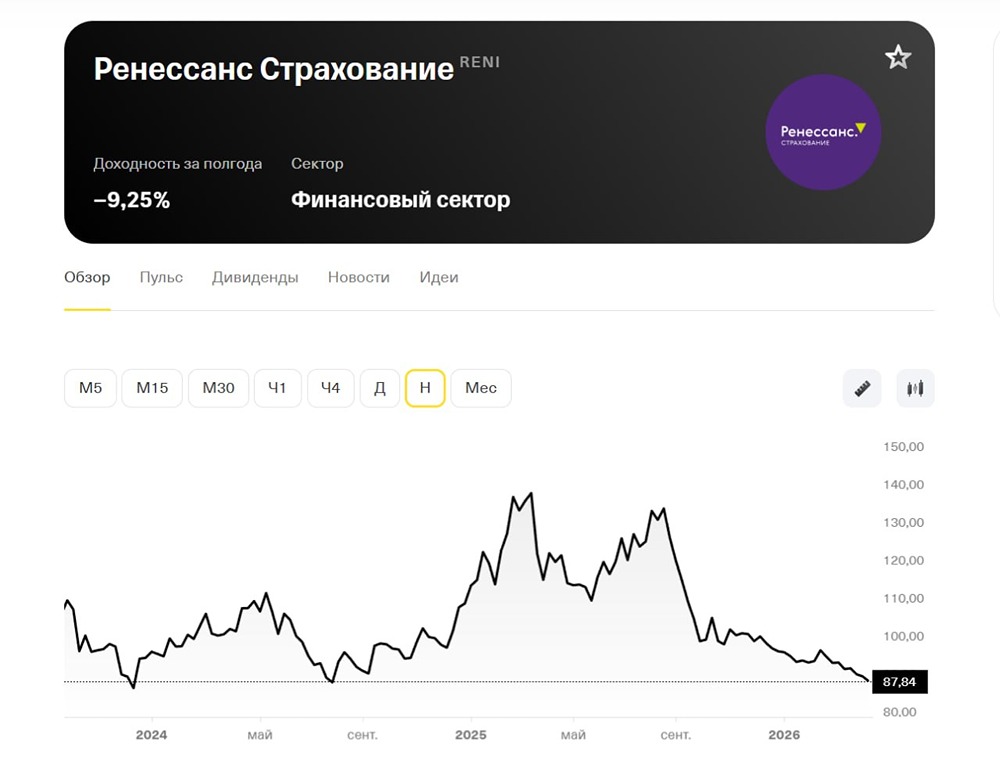

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

PavelDonetskikh

Только плохие новости у Роснефть.