![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

Стоит ли инвестировать в акции МТС перед следующими дивидендами?

Снижение ставки открывает новые горизонты 🔹 Главная проблема МТС — высокий долг и желание выплачивать дивиденды, даже если это вредит компании. Ждать передышки в выплатах не приходится, так как АФК Система нуждается в деньгах. Однако по мере снижения ключевой ставки долговые обязательства должны начать уменьшаться. Хватит ли сил дождаться следующего дивиденда? Разберёмся. 🔹 Второй квартал порадовал ростом выручки на 14,4% и OIBDA на 11,3% по сравнению с прошлым годом. Двузначная динамика — это уже успех для МТС! Похоже, что ФАС ослабила контроль. Параллельно компания продолжает оптимизировать бизнес: операционные расходы снизились на 6,6%, а капитальные затраты — на 9,8%. 🔹 Ещё один драйвер роста — экосистема, которой теперь уделяется повышенное внимание. В неё входят: банк (+34,3% по выручке), рекламный сегмент (+25,2%), медиа (+18,2%), самокаты Юрент (+21% по GMV). Только цифровые сервисы растут слабо (+5,4%), что неудивительно из-за кризиса спроса в IT. 🔹 Экосистема уже приносит МТС 42% выручки. Скоро она может составить половину бизнеса! Разбивки по OIBDA нет, но очевидно, что доля там будет меньше. Телеком — зрелый бизнес, приносящий стабильный доход, а новые направления требуют инвестиций. ❗️ Хорошие новости на этом заканчиваются, и начинается обсуждение долгового кризиса. Чистые финансовые расходы выросли на 72,8%, поглотив почти всю операционную прибыль. Чистая прибыль упала на 61,1%, а свободный денежный поток стал отрицательным. 🔹 Обслуживать долг стало тяжело, и снижение ставки может помочь МТС. Звучит странно, но брать займ под следующие дивиденды (летом 2026 года) может быть выгоднее, чем сейчас. С высокой вероятностью МТС заплатит следующий дивиденд. Более низкий «ключ» — это возможность для IPO. Компания может продать долю в экосистеме и получить ликвидность для погашения кредитов или выплаты дивидендов. 🔹 Меня смутило снижение долга на 10% с начала года. Откуда взялись деньги на погашение, если FCF отрицательный? Если считать чистый долг классическим методом, то он даже вырос. Похоже, что МТС включила в денежные средства статьи «финансовых вложений», которые напоминают пакет ОФЗ, приобретённый МТС-Банком. Но эти средства принадлежат компании лишь опосредованно и неликвидны. ❗️ Акции МТС можно рассматривать как идею для покупки под снижение ставки, но это не долгосрочная история. Входить в отсечку под ближайший дивиденд рискованно, лучше продать акции заранее на волне позитива. Также ждём новостей про IPO экосистемных бизнесов, которые могут стать драйверами роста. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества АРТГЕН [анализ] [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

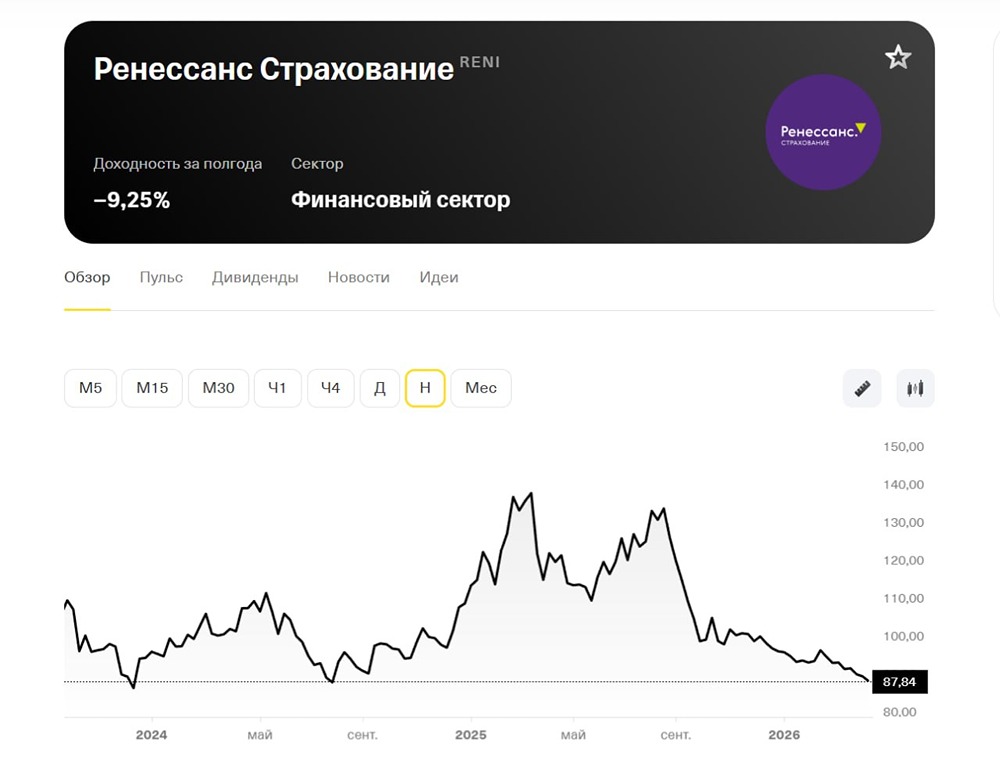

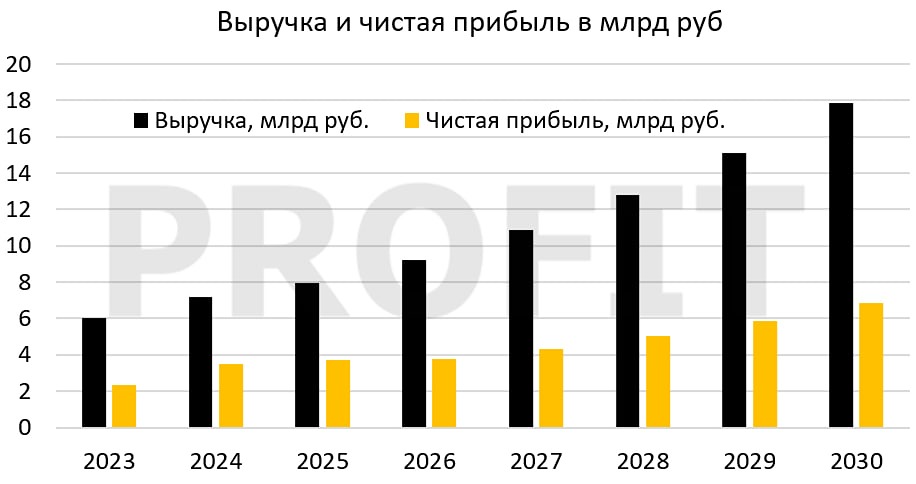

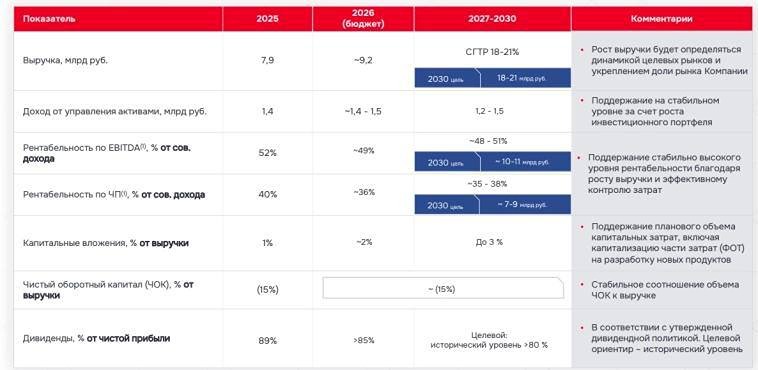

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

PavelDonetskikh

Я бы не стал сейчас входить в МТС.