![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Оправдывает ли «Роснефть» надежды инвесторов?

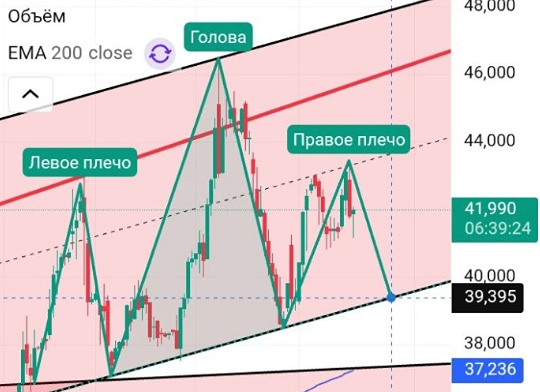

Мнение: Цифра Брокер «Роснефть» столкнулась с падением показателей из-за снижения цен на нефть 🔹 Один из лидеров нефтеперерабатывающей отрасли в прошлую субботу отчитался по МСФО за первое полугодие 2025 года: • Выручка снизилась на 17,6% год к году и составила 4,3 трлн рублей. • Чистая прибыль снизилась на 68,3%, до 245 млрд рублей. • EBITDA составила 1 трлн рублей, что на 36,1% ниже прошлогоднего показателя. Рентабельность по EBITDA — 23% (-12 п.п.). • Чистый долг/EBITDA на конец полугодия — 1,6х. • Капитальные затраты выросли на 10,5%, до 769 млрд рублей. Скорректированный свободный денежный поток упал на 75,3%, до 173 млрд рублей. • Добыча углеводородов за год составила 121,6 млн т н.э, в том числе 89,3 млн т нефти и 39,3 млрд куб. м газа. 🔹 Финансовые результаты «Роснефти» за первое полугодие ожидаемо вышли слабыми, но в некоторых показателях даже превзошли прогноз. На показатели сильнее всего давили снижение цен на нефть (рублевые и долларовые цены на Urals), крепкий рубль и сохраняющиеся высокие процентные ставки. В итоге отчет в целом можно оценить как негативный. Однако перспективы на будущее выглядят лучше. Вторая половина года может пройти на фоне постепенного смягчения денежно-кредитной политики, ослабления рубля и роста добычи, в том числе благодаря проекту «Восток Ойл». Эти факторы способны поддержать как финансовые результаты, так и котировки компании. Отдельно отметим дивидендный аспект: «Роснефть» традиционно направляет половину чистой прибыли на выплаты акционерам, что подразумевает промежуточный дивиденд порядка 11,5 рубля на акцию. 🔹 Наш таргет по акциям «Роснефти» — 571 рубля (держать). Источник: t.me/vse_v_cifre

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества АРТГЕН [анализ] [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

АДМИНИСТРАТОР

PavelDonetskikh

👍👍👍