![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

Что ожидает акции ИВА (IVA) после падения и стратегического партнёрства?

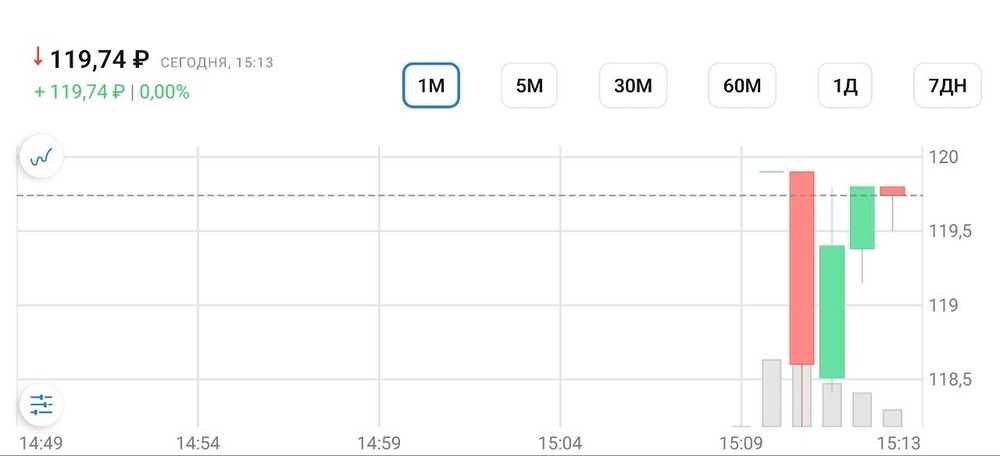

Аналитика компании. Последний обзор компании IVA был опубликован 20 февраля. Тогда акции стоили 205 рублей, и я ожидал, что они упадут ниже 170 рублей. На самом деле акции опустились до 116 рублей, после чего произошёл Pump and Dump. Сейчас они снова начинают падать, торгуясь около 170 рублей (с небольшими колебаниями). Посмотрим, что ждёт эти акции дальше. Основные метрики - Капитализация: 202 миллиона долларов (компания малой капитализации). - P/E: 8,43. - P/S: 4,81. - P/B: 3,14. - EPS: 18,97 рублей. - EBITDA: 2,2 миллиарда рублей. - EV/EBITDA: 7,43. По сравнению с предыдущим обзором, акции компании стали оцениваться в 3–4 раза дешевле. Есть отчёт за 2024 год, но я ещё не анализировал его. Рассмотрим текущие данные. Новостной фон - Сооснователь IVA Ивенев вышел из капитала компании, продав долю мажоритарным акционерам. - Фонд технологических инвестиций и IVA Technologies объявили о стратегическом партнёрстве. Фонд приобрёл миноритарную долю в размере 1% в капитале IVA Technologies. - IVA Technologies планирует вложить 500 миллионов рублей в разработку собственных ИИ-продуктов, чтобы укрепить позиции на фоне растущего спроса на цифровых ассистентов. - Квартальный отчёт по РСБУ за 2025 год показал убыток в размере 30,8 миллиона рублей (против прибыли годом ранее). Финансовое здоровье - Собственный капитал за 2024 год вырос на 34%. - Чистый долг вырос на 1183%. - Net Debt / EBITDA — 0,21 (низкий уровень долговой нагрузки, практически незаметный). Финансовое состояние компании хорошее. Долги незначительны, собственный капитал растёт. Однако хотелось бы увидеть свежий отчёт. Выручка и прибыль - Выручка за 2024 год выросла на 36%. - Прибыль за 2024 год увеличилась всего на 8%. - Свободный денежный поток за 2024 год вырос на 284%. Будущее и оценки Свежих оценок нет. Две старые оценки от ПСБ и «Газпромбанк Инвестиции» были сделаны 1 ноября и 25 декабря 2024 года и составляли от 323 до 345 рублей. Основные акционеры - Андрей Зокин: 37,4%. - Станислав Иодковский: 21,54%. - Евгений Терентьев: 18,65%. Сравнение с конкурентами IVA Technologies — самая маленькая по капитализации компания в своём секторе. По метрикам она оценивается дешевле сектора. По долговой нагрузке ситуация хуже, чем у большинства конкурентов (большая часть имеет отрицательный долг), а по рентабельности показатели примерно такие же, как у сектора. Дивиденды Компания не выплачивает дивиденды. Технический анализ После Pump and Dump обычно следует быстрый или медленный обвал. Сейчас ситуация именно такая. Однако шортить я не рекомендую — возможен резкий рост на 55% перед продолжением падения. Все будут верить в обвал, что станет хорошим поводом для ещё одного движения против шортистов. Моё видение дальнейшего движения цены отражено на графике. Выводы За 2024 год ситуация у компании улучшилась. Однако я не могу точно сказать, как обстоят дела сейчас, так как нет свежего отчёта. По текущим метрикам компания оценивается адекватно. Падения ниже 100 рублей уже не ожидаю, но цена может опуститься до 140 рублей. Стратегическое партнёрство с Фондом технологических инвестиций — это положительный момент, но не решающий фактор. На данный момент моя позиция по акциям IVA Technologies нейтральная. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

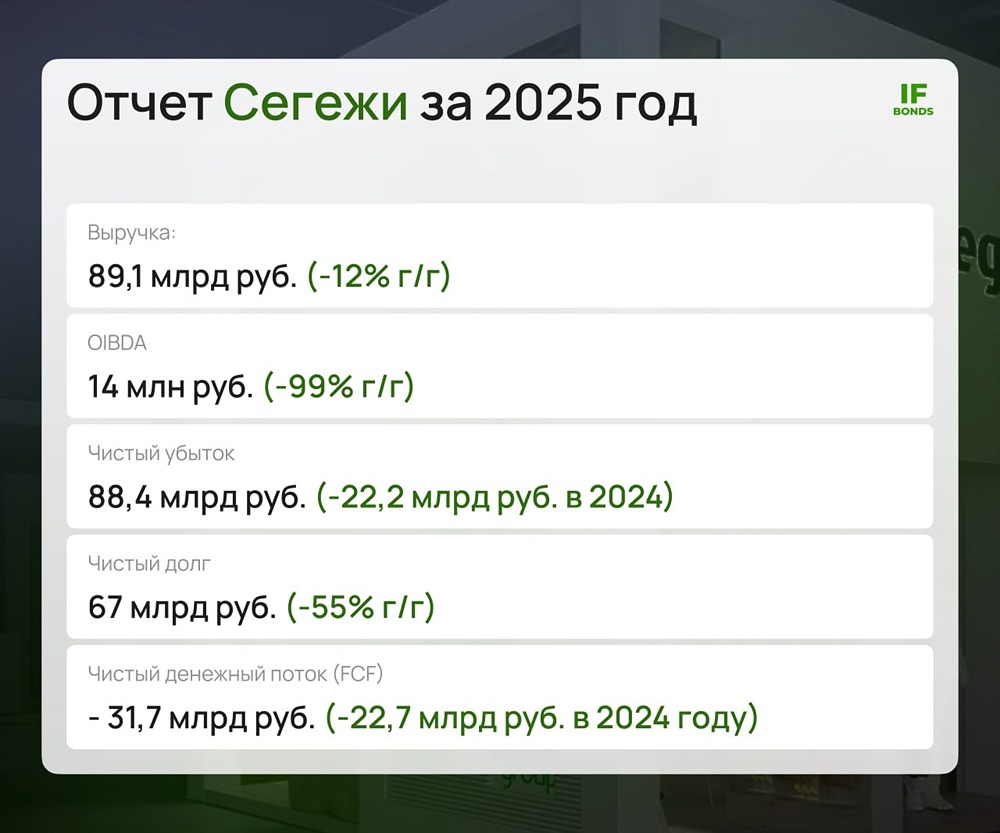

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

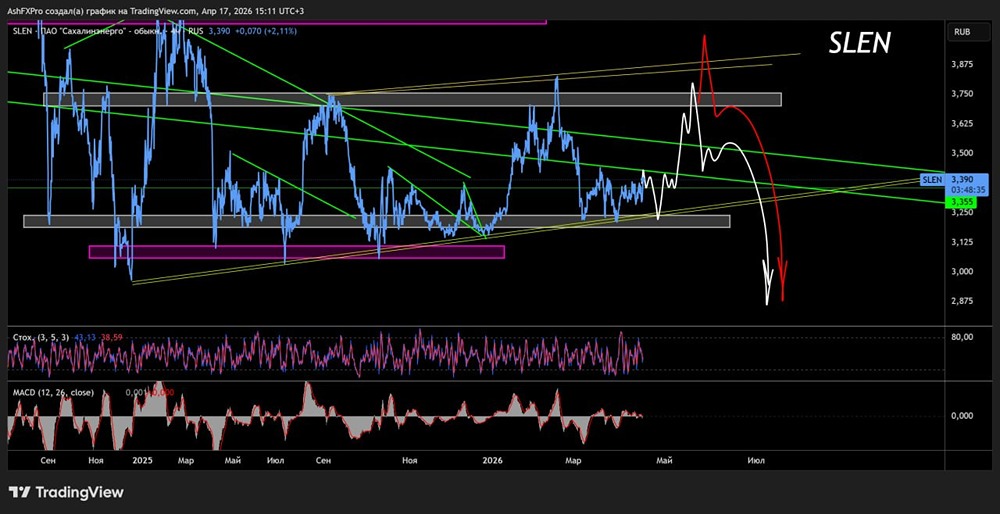

![Аватар сообщества САХАЛИН-Э [анализ] [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

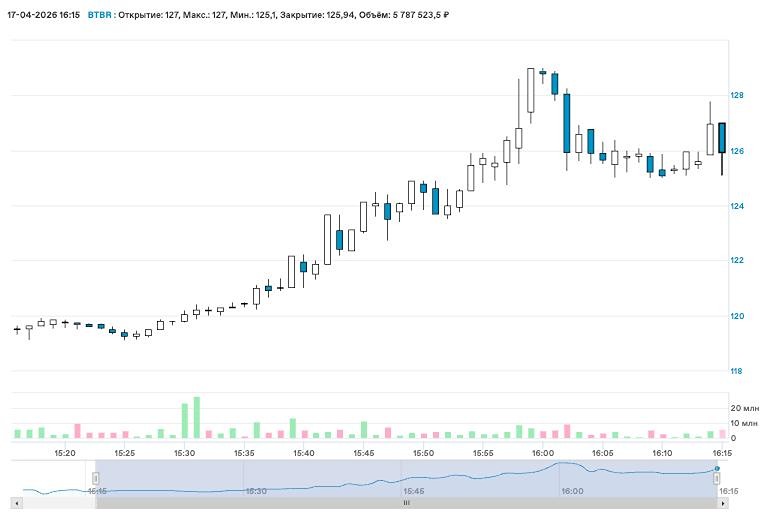

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон