![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

Акции Сбера: ключевые показатели, рост кредитования и прогнозы на 2025 год

Зеленая денежная машинка. Сбербанк за первое полугодие 2025 года: 🟢 Чистый процентный доход вырос на 18,5% до 1 674,2 млрд рублей. 🟣 Чистый комиссионный доход увеличился на 1,2% по сравнению с прошлым годом и достиг 398 млрд рублей. 🟢 Чистая прибыль выросла на 5,3% по сравнению с прошлым годом и составила 859 млрд рублей, причем прибыль за второй квартал практически не изменилась. Отчисления в резервы по возможным кредитным убыткам увеличились вдвое до 364,8 млрд рублей, что негативно сказалось на рентабельности. Однако ожидается, что с нормализацией ключевой ставки Центрального банка этот показатель также стабилизируется. 🟢 Рост операционных расходов на 15,6% до 555 млрд рублей оказывает давление на чистую прибыль, но отношение операционных расходов к доходам снижается. Коэффициент издержек к доходам (CIR) составил 27,7%, что на 1,3 процентных пункта ниже по сравнению с прошлым годом. Считаю это хорошим результатом. 🟢 Рентабельность собственного капитала (ROE) составила 23,7%. Прогноз ROE выше 22% сохраняется. 🟢 Чистая процентная маржа составила 6,1%. Прогноз средней маржи повышен с более 5,6% до более 5,8%. Кажется, что прогноз был взят достаточно консервативно. 📈 Видно, что Сбербанк наращивает корпоративный кредитный портфель быстрее, чем розничный, с результатом +2,2% и +0,9% за второй квартал. Это помогает удерживать стоимость риска и снижать нагрузку на капитал. Сейчас она составляет 1,7%, но планируется снизить до 1,5%. 👍 Капитал остается на стабильно высоком уровне: общий коэффициент достаточности капитала составляет 13,3%. 👛 Прирост чистой прибыли снижается месяц за месяцем, но Сбербанк все еще прогнозирует ее рост по итогам года выше уровня 2024 года. Соответственно, дивиденды не будут сильно отличаться от прошлогоднего уровня и составят около 35 рублей на акцию. 🤝 Сбербанк торгуется по 4,2x Р/Е и 0,93x Р/В, что не дорого. Снижение ключевой ставки Центрального банка облегчит фондирование банка, снизит риски и резервы, что позволит продолжать наращивать чистую прибыль и дивиденды. Зеленую машинку не остановить. Я подтверждаю целевую стоимость акций в 350 рублей, хотя, возможно, ее придется повысить в ближайшее время. Однако я не уверен в стремительном снижении ключевой ставки и стабилизации экономики. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: БИРЖЕВОЙ МАКЛЕР

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

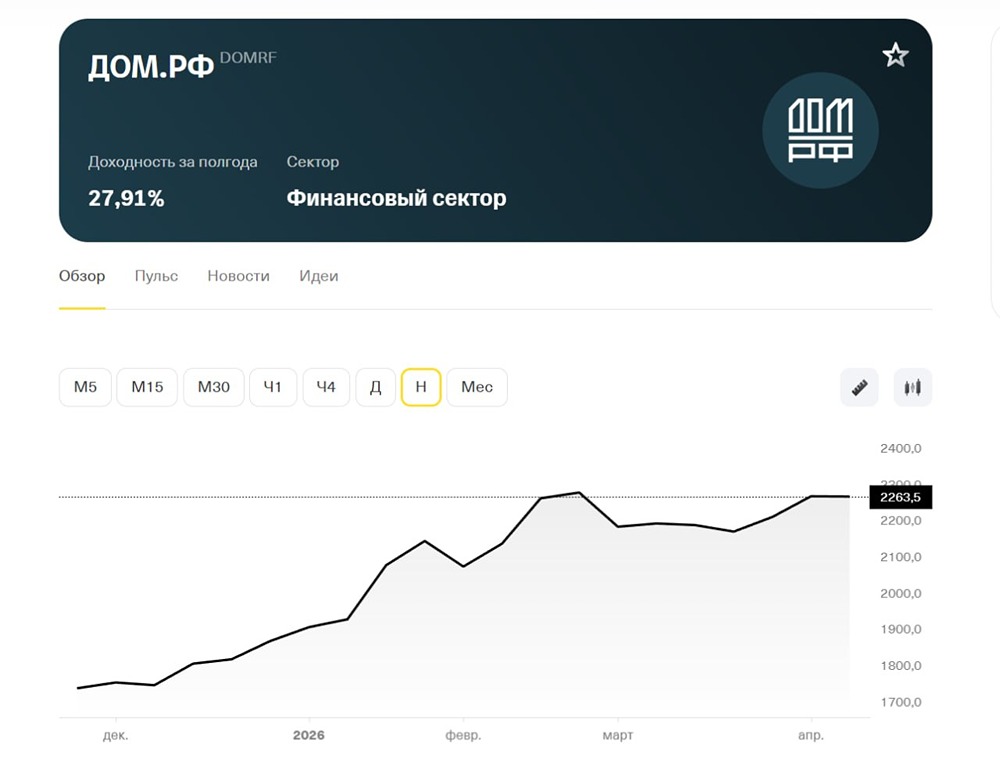

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

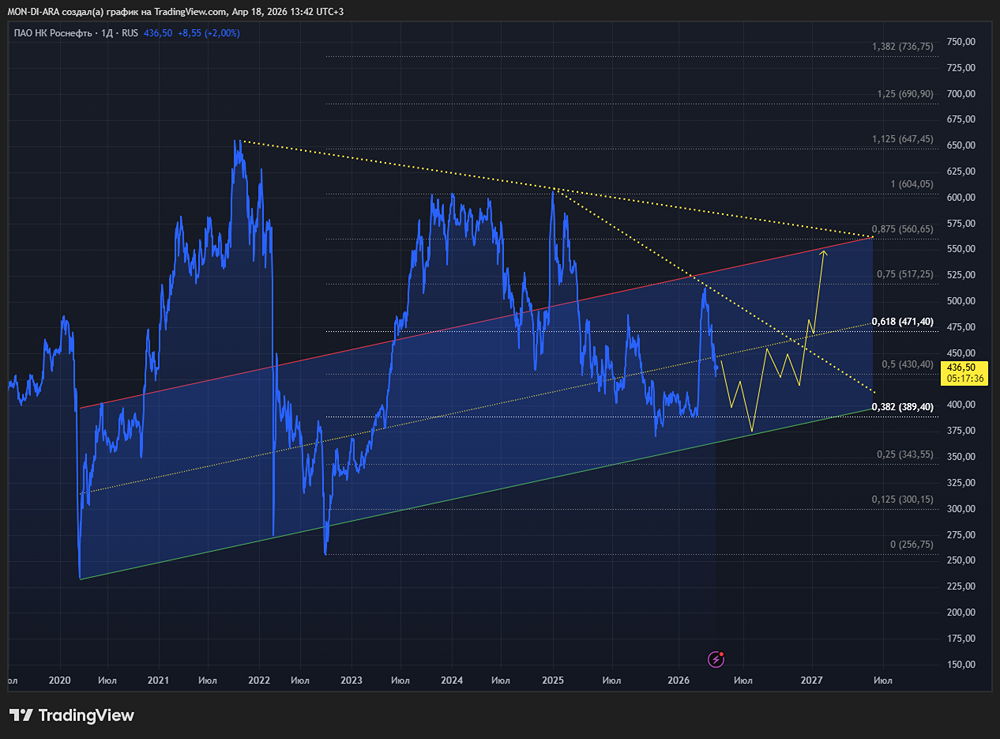

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

АДМИНИСТРАТОР

Скачайте приложение MONDIARA на свой мобильный телефон.