![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

ФОСАГРО [анализ] [PHOR]

АНАЛИЗ АКЦИЙ РФ

Инвестиции в Фосагро: стоит ли покупать акции сейчас? Обзор финансовых показателей и дивидендной политики

На наш взгляд, «Фосагро» — один из лучших представителей сектора на долгосрочную перспективу. Компания стабильно растет и развивается, её фундаментальные показатели остаются сильными. В отчёте за 2024 год мы видим уверенный рост выручки на 15,3% до 507,7 млрд рублей, хотя чистая прибыль снизилась на 1,9% до 84,5 млрд рублей. Рентабельность по EBITDA составляет 34,9%, что является хорошим показателем. Однако есть и некоторые вызовы: свободный денежный поток снизился на 58,7% до 29,0 млрд рублей из-за высоких капитальных затрат. Долговая нагрузка также увеличилась, и показатель ND/EBITDA достиг 1,84x. Это может временно снизить размер дивидендов, так как дивидендная политика «Фосагро» напрямую зависит от уровня долговой нагрузки. Если чистый долг к EBITDA опустится ниже 1x, более 75% свободного денежного потока будет направлено на выплату дивидендов. При соотношении от 1x до 1,5x доля дивидендных выплат составит от 50% до 75% FCF. Если долговая нагрузка превысит 1,5x, размер дивидендов будет ограничен 50% свободного денежного потока, но не менее 50% скорректированной чистой прибыли компании. Если вас это не смущает, «Фосагро» можно рассмотреть как кандидата в долгосрочный портфель. Прорывного роста не ожидается, но компания постепенно развивается. Наш текущий таргет по акциям «Фосагро» составляет около 6200 рублей, что не предполагает значительного роста котировок в краткосрочной перспективе. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/) Источник: https://i.mondiara.com/i/c/Invest_Assistance

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

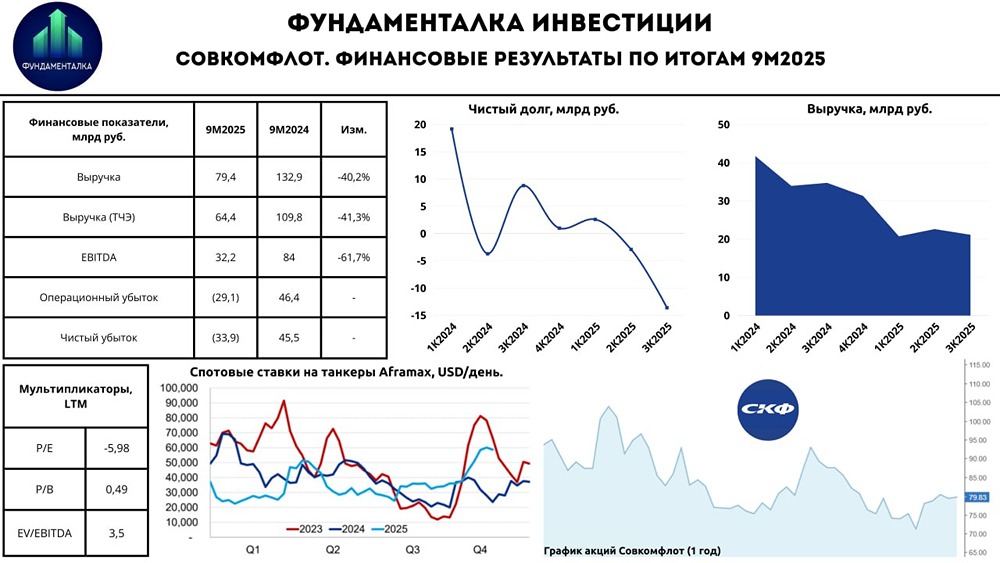

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.