![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

Обзор акций Т-Технологии (бывший Тинькофф): прогнозы, финансовые показатели и перспективы 2025

«Т-Технологии» Последний раз я анализировал «Т-Технологии» 26 апреля, когда акции стоили 3284 рубля. Я ожидал роста до 3400 рублей, затем до 3685 и, наконец, до 3800. В итоге акции поднялись до 3342 рублей, но затем скорректировались. Они снова начали расти до 3450 рублей, после чего снова произошла коррекция. Таким образом, попытки роста были, но рынок каждый раз их останавливал на общем депрессивном фоне. Сейчас акции торгуются по 3165 рублей. Посмотрим, что нас ждет дальше. Основные метрики: - Капитализация: 3,16 млрд долларов. - P/E: 6,37. - P/S: 1,34. - P/B: 1,5. - EPS: 497,19 рублей. По сравнению с прошлым обзором, «Т-Технологии» стали оцениваться немного дешевле. Компания представила отчет за первый квартал 2025 года, который я также проанализирую. Финансовое здоровье: - Собственный капитал за первый квартал 2025 ТТМ вырос на 9%. - Обязательства за первый квартал 2025 ТТМ снизились на 9%. - Показатель Debt/Equity снизился с 8,82 за 2024 год до 7,33 за первый квартал 2025. Рост собственного капитала — это положительный сигнал. Однако снижение обязательств вызывает вопросы, так как они обычно растут каждый год и каждый квартал. Для банков обязательства связаны с ростом выручки и прибыли. Это может быть тревожным знаком. Выручка и прибыль: - Выручка за первый квартал 2025 ТТМ выросла на 11%. - Прибыль за первый квартал 2025 ТТМ выросла на 9%. - Свободный денежный поток за первый квартал 2025 ТТМ обвалился на 86%. Обвал FCF за первый квартал 2025 года вызывает беспокойство. Это может быть связано с различными факторами, такими как увеличение расходов или снижение операционной эффективности. Будущее и оценки: 22 мая компания «Солид» представила прогноз, согласно которому цена акции может достичь 6500 рублей. Пять более старых прогнозов от других компаний находились в диапазоне от 3746 до 4460 рублей. Основные акционеры: 35,1% акций принадлежит компании «Интеррос». Сравнение с конкурентами: «Т-Технологии» входят в тройку крупнейших банков России по капитализации, опережая ВТБ и Сбербанк. По метрикам компания стоит дороже рынка, но по рентабельности и росту выручки за пять лет она превосходит средние показатели. Дивиденды: В 2024 году компания выплатила дивиденды в размере 3,78%, а в 2025 году — 2,07%. Следующая выплата запланирована на июль. «Т-Технологии» ориентированы на рост, а не на высокие дивиденды. Технический анализ: Индикаторы указывают на возможную коррекцию. С середины 2022 года акции находились в широком боковике 2100–3800 рублей. Объемы торгов снизились, хотя ликвидность остается высокой. Это свидетельствует о снижении интереса инвесторов. Вероятно, акции будут оставаться в этом боковике до появления позитивных новостей, таких как окончание СВО, снижение ключевой ставки или поддержка сектора недвижимости. Выводы: Проблемы экономики уже отражаются в отчетах «Т-Технологий». Темпы роста выручки и прибыли снизились по сравнению с предыдущими периодами, но рост все еще продолжается. Обвал FCF за первый квартал 2025 года и снижение обязательств вызывают вопросы. Пока мое мнение нейтральное. Паниковать не стоит, но входить в акции сейчас не рекомендуется, учитывая сложную ситуацию на рынке. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

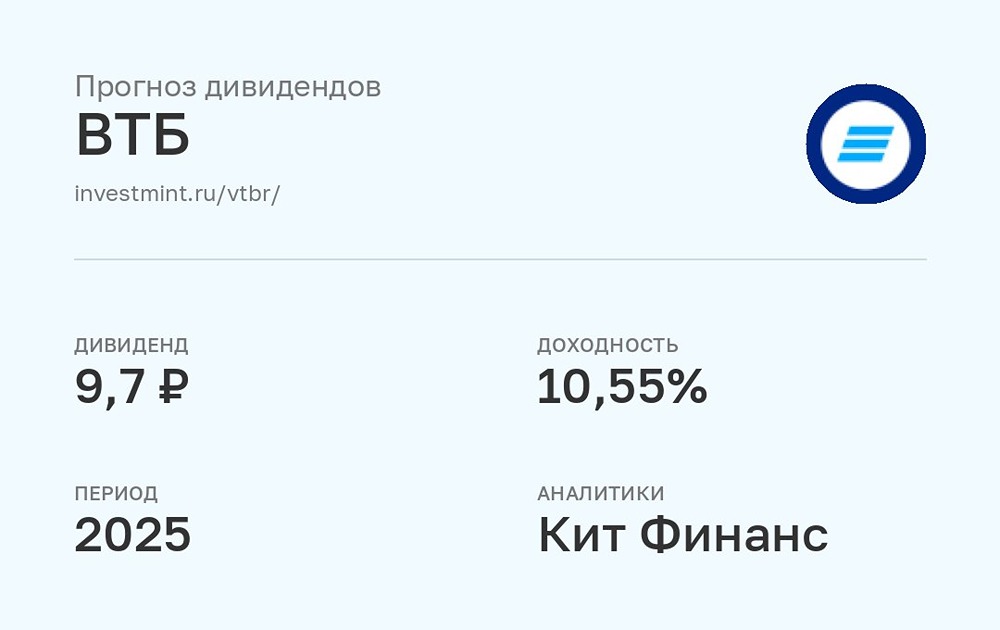

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

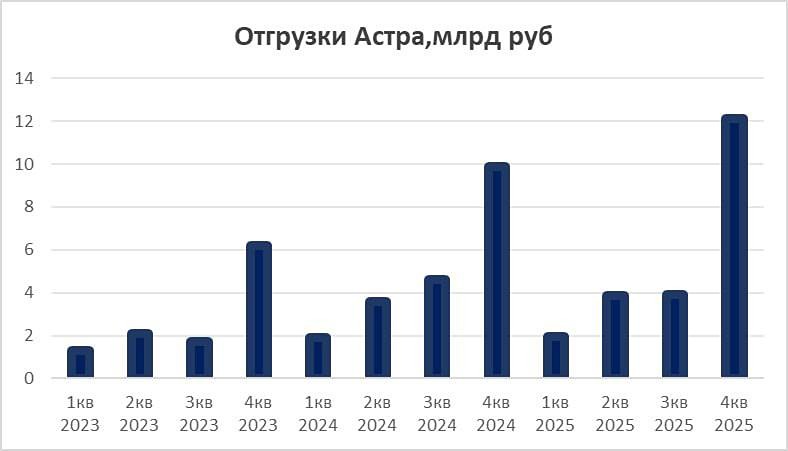

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

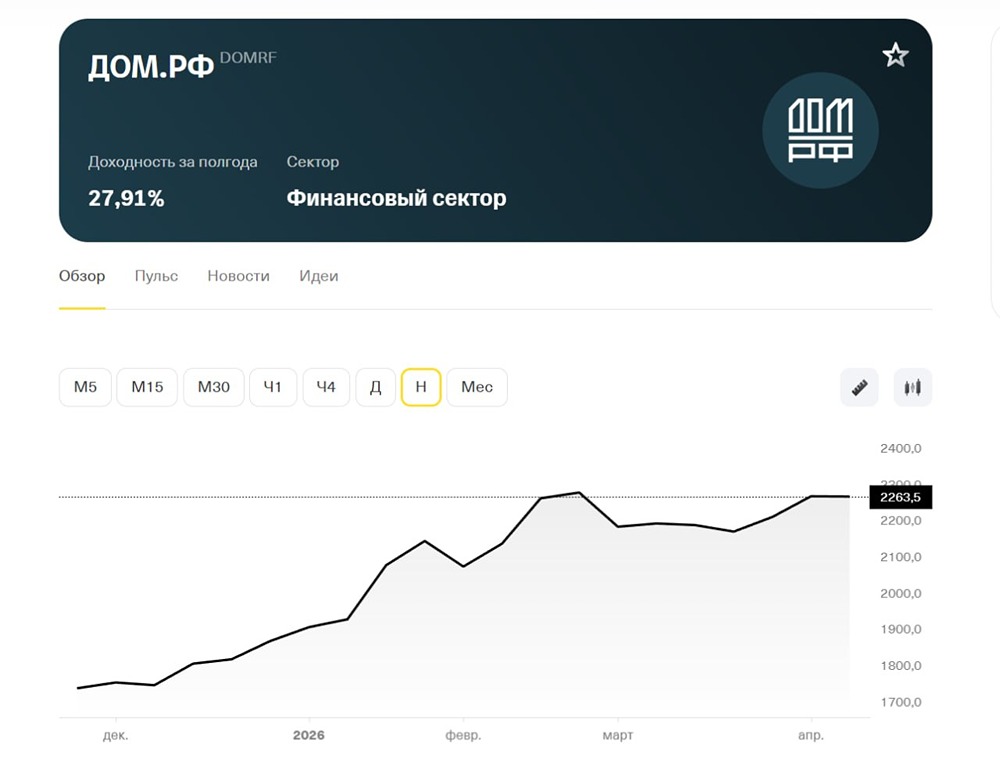

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

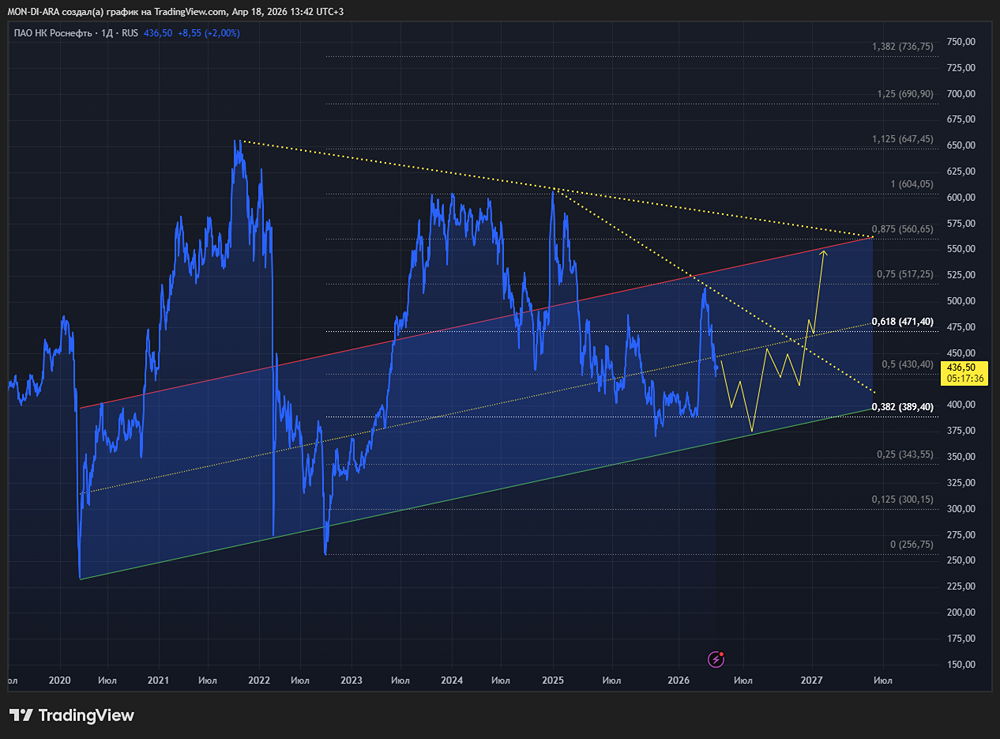

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

АДМИНИСТРАТОР

[mondiara.com — твоя социальная сеть для уверенных инвестиций и успешной торговли.](https://mondiara.com/)