![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 [анализ] [Х5]

АНАЛИЗ АКЦИЙ РФ

Инвестиционный анализ акций ИКС 5: Почему стоит держать и докупать акции в 2025 году

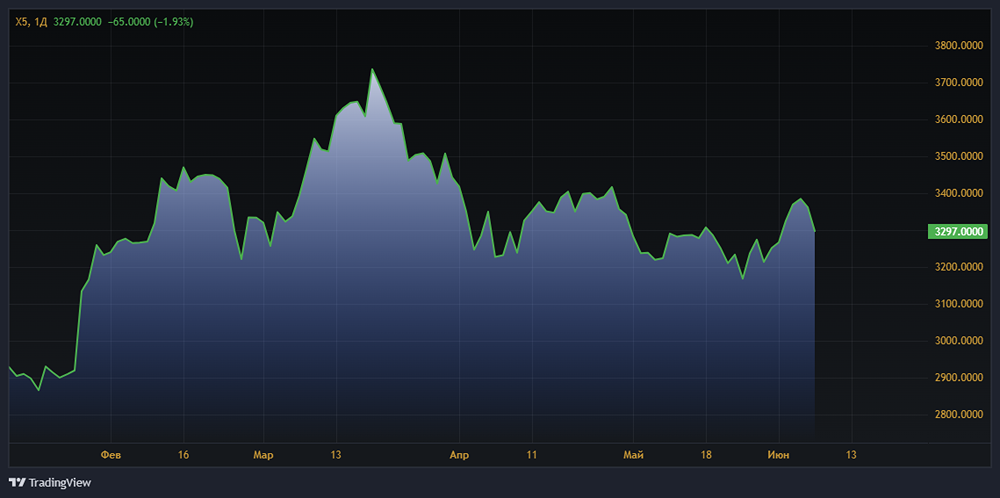

Итоговый вывод по X5 Retail Group Начало года было неоднозначным. В первом квартале выручка выросла на 21%, однако прибыль упала на 24%, а маржинальность EBITDA снизилась до 4,8% вместо ожидаемых более 6%. ❗️Но не стоит беспокоиться: 1. Первый квартал традиционно слабый для компании. 2. Компания продолжает масштабное расширение, а часть затрат на персонал в первом квартале была разовой. В следующих кварталах мы увидим восстановление операционной рентабельности. 👇 Долговая нагрузка компании в порядке, что позволяет X5 выплатить рекордные дивиденды прошлых лет (648 рублей) и продолжить эту практику. Ожидаю дивидендную доходность более 30% в 2025 году. К выплате в 648 рублей добавится вторая рекомендация в ноябре за 9 месяцев 2025 года в размере 390-500 рублей. Я продолжаю держать и покупать акции X5. Это остается фаворитом в секторе ритейла. Компания будет поддерживать лидирующие позиции, ежегодно открывая тысячи новых магазинов с акцентом на быстрорастущие сегменты: дискаунтеры, онлайн-продажи и магазины у дома. 👉 Однако, как я отмечал в начале мая (ссылка), по текущим ценам акции не очень интересны. Недооценки нет, поэтому я жду дивидендного гэпа. За три года акции показали около 268% доходности, или 54% в год. Последний отчет: 5 мая 2025 года. Итоговый анализ: Акции недооценены на 0,8%. Справедливая цена: 3320 рублей. Рыночная цена: 3293 рубля. Источник: Что за Инвестор?

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

АДМИНИСТРАТОР

[mondiara.com - больше, чем социальная сеть](https://mondiara.com)