![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

МТС [анализ] [MTSS]

АНАЛИЗ АКЦИЙ РФ

Почему акции МТС интересны только в долгосрочной перспективе?

Мнение: ПСБ МТС — это неоднозначный проект, который имеет потенциал, но его реализация займёт много времени. Ключевые результаты: • Выручка: 175,5 млрд руб., +8,8% г/г • OIBDA: 63,3 млрд руб., +7,1% г/г • Чистая прибыль: 4,9 млрд руб., -87,6% г/г • Чистый долг/OIBDA LTM: 1,8x (1,9x прошлый показатель) Выручка компании оказалась несколько ниже ожидаемого уровня, в то время как OIBDA превысила прогнозные значения. На чистую прибыль оказало значительное влияние увеличение финансовых расходов на 66% по сравнению с аналогичным периодом прошлого года, что привело к снижению показателя до 34,4 млрд рублей при операционной прибыли в 31,9 млрд рублей. Если исключить влияние продажи бизнеса в Армении в первом квартале 2024 года, то результат по чистой прибыли был бы ещё ниже. Наше мнение: Результаты компании можно охарактеризовать как сдержанные. На деятельность компании негативно влияет высокая ключевая ставка. Однако положительным моментом является рекомендация совета директоров о выплате дивидендов в размере 35 рублей на акцию в соответствии с дивидендной политикой. Однако стоит отметить, что в 2024 году свободный денежный поток МТС (без учёта банка) составит 14 млрд рублей. Этого недостаточно для выплаты рекомендованных советом директоров дивидендов за 2024 год в размере 68,6 млрд рублей, что приведёт к увеличению долговой нагрузки. На текущий квартал общий долг компании уже составляет 684 млрд рублей, что на 120% больше, чем в прошлом году. В краткосрочной перспективе перспективы акций МТС выглядят неоднозначно. С одной стороны, компания предлагает хорошую дивидендную доходность и стабильные выплаты, но с другой — высокая чувствительность к ставке из-за необходимости погашения долга, а также выплата дивидендов в счёт долга могут негативно сказаться на инвестиционной привлекательности компании. Однако в долгосрочной перспективе мы сохраняем позитивный взгляд на акции МТС. В конце прошлого года компания пересмотрела свою стратегию развития, сосредоточившись на снижении долговой нагрузки и отказавшись от сделок по слиянию и поглощению. Развитие перспективных направлений, таких как AdTech и Юрент (2026 год), может способствовать повышению инвестиционной привлекательности компании в будущем. Наш прогноз по акциям МТС на 12 месяцев составляет 290 рублей. Источник: t.me/macroresearch Автор: Екатерина Крылова В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. Mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

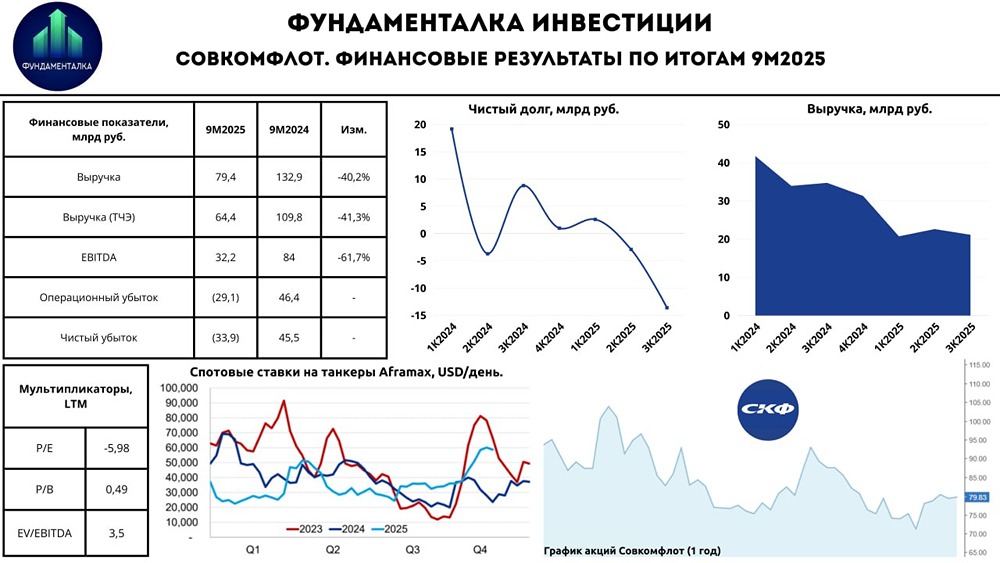

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

АДМИНИСТРАТОР

[Вам интересно будущее фондового рынка России? Присоединяйтесь и получайте актуальные новости и аналитику прямо сейчас!](https://mondiara.com)