![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

ХЭДХАНТЕР [анализ] [HEAD]

АНАЛИЗ АКЦИЙ РФ

Финансовая отчетность HeadHunter за январь-март 2025: анализ и инвестиционные возможности

Хэдхантер: профессиональный борец с кризисами Крупнейшая онлайн-платформа по поиску работы отчиталась по МСФО за 1 квартал Результаты за 1 квартал - выручка: ₽9,6 млрд (+12%) - скорректированная EBITDA: ₽4,9 млрд (-2%) - скорр. чистая прибыль: ₽4,4 млрд (-13%) Компания планирует увеличить частоту выплат дивидендов до двух раз в год и может выплатить промежуточные дивиденды за первое полугодие в размере ₽200 на акцию. Также менеджмент сервиса ожидает роста выручки в этом году на 8–12% год к году. Бумаги Хэдхантера (HEAD) растут на 1%. 🚀 Мнение аналитиков МР Результаты компании не радуют, хотя решение касательно дивидендов – явный позитив. Рентабельность по чистой прибыли, согласно нашим ожиданиям, должна была быть сопоставимой с рентабельностью по EBITDA. У Хэдхантер низкие затраты на амортизацию, льготная ставка по налогу на прибыль (5% с 1кв2024г), а процентные доходы обычно перекрывают и расход по налогу на прибыль, и расход по амортизации. Но в итоге – 44% против 51% соответственно. Это в большей степени связано с тем, что фактическая эффективная ставка налога на прибыль (ETR) Хэдхантера составила 11,5%, что более чем в 2 раза больше льготного уровня в 5%. Возможно, это связано с временными разницами (то есть налог отражается в отчете в одном периоде, но уплачивается в другом), так как по фактически уплаченному налогу ETR составила всего 6,4%. FCF был существенно выше наших ожиданий на фоне улучшения ситуации с оборотным капиталом в прошедшем квартале. Тем не менее считаем это разовым эффектом. Прогноз компании по росту выручки считаем консервативным: по нашим расчетам, показатель в этом году должен вырасти на 16%. Касаемо дивидендов – судя по всему, Хэдхантер прислушался к инвесторам, которые все ждали повышения регулярности выплат. Считаем, что по итогу года общий дивиденд может составить ₽500 на акцию, что дает доходность в 16%. Несмотря на не самые лучшие результаты, мы позитивно смотрим на перспективу инвестирования в акции Хэдхантера. Компания торгуется с 30% дисконтом к медианному уровню компаний сектора при самой высокой рентабельности среди коллег. Кроме того, исторически сервис после каждого кризиса наращивал темпы роста выручки за счет эффекта отложенного спроса. Ожидаем, что в 2026 году ситуация повторится, как минимум благодаря смягчению ДКП, и выручка увеличится на 37% год к году. [Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией.](https://mondiara.com/communities?open=community-8&pinned=community-1) Источник: https://t.me/marketpowercomics

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

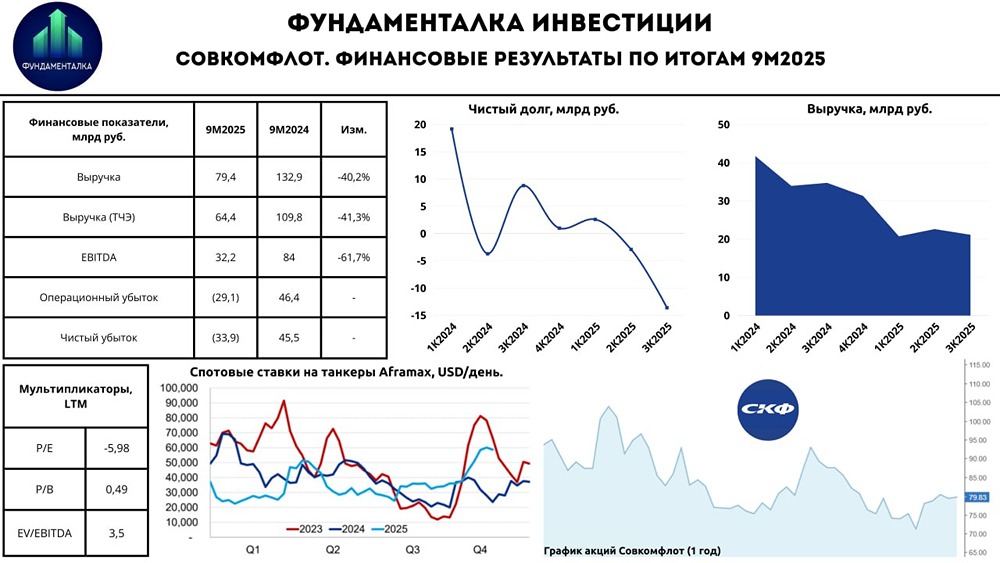

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

АДМИНИСТРАТОР

[Вам интересно будущее фондового рынка России? Присоединяйтесь и получайте актуальные новости и аналитику прямо сейчас!](https://mondiara.com)