![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

РОСТЕЛЕКОМ [анализ] [RTKM]

АНАЛИЗ АКЦИЙ РФ

Обзор финансовых результатов Ростелекома за 1 квартал 2025: вызовы и перспективы для инвестиций

Ростелеком хорош на спринте Интернет-провайдер отчитался по МСФО за 1 квартал Результаты - выручка: ₽190 млрд (+9% год к году); - OIBDA: ₽73,7 млрд (-1%); - чистая прибыль: ₽6,8 млрд (-45,6%); - капвложения: ₽43,9 млрд (+14%); - FCF: -₽20,8 млрд (против положительного значения в ₽23,4 млрд годом ранее); - чистый долг: ₽696,6 млрд (+22%); - чистый долг/OIBDA: 1,8 (против 1,5х в прошлом году). Бумаги Ростелекома (RTKM и RTKMP) незначительно падают. 🚀 Мнение аналитиков МР Отчет откровенно слабый, большинство показателей оказались ниже наших ожиданий. За 1 квартал компания явно не смогла достигнуть увеличения операционной эффективности, что и отражается в растущих операционных расходах. Это, в свою очередь, негативно сказывается на OIBDA. Также Ростелеком, несмотря на обещания сократить САРЕХ, почему-то наоборот увеличил его. Как итог – огромный отрицательный FCF, который оказался ниже наших ожиданий на ₽47 млрд. Можно сделать вполне логичный вывод: компания пока что не следует своим собственным заявлениям, которые были озвучены инвесторам. Если говорить о долгосрочном видении, то мы негативно смотрим на перспективу инвестирования в акции Ростелекома. При этом в краткосрочной перспективе мы видим потенциал для роста котировок из-за скорого (по нашим ожиданиям) снижения ставки ЦБ и будущих IPO "дочек" компании. [Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией.](https://mondiara.com/communities?open=community-8&pinned=community-1) Источник: https://t.me/marketpowercomics

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

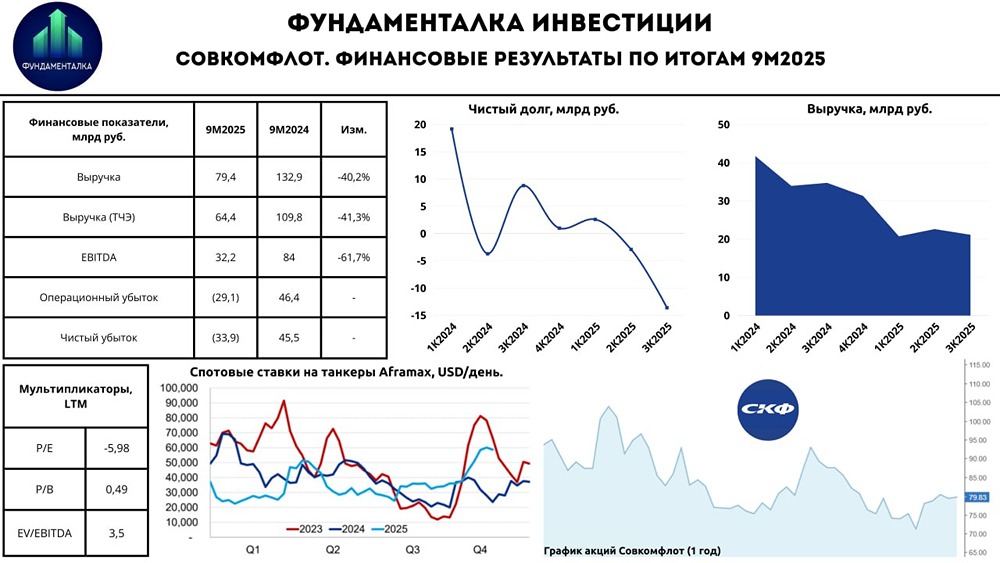

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

АДМИНИСТРАТОР

[Вам интересно будущее фондового рынка России? Присоединяйтесь и получайте актуальные новости и аналитику прямо сейчас!](https://mondiara.com)