![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

РОСТЕЛЕКОМ [анализ] [RTKM]

АНАЛИЗ АКЦИЙ РФ

Какой импульс необходим для акций Ростелеком?

Мнение: Т-Инвестиции В компании «Ростелеком» ожидают выплаты дивидендов и рассматривают возможность проведения первичного размещения акций на бирже. В начале 2024 года компания «Ростелеком» опубликовала отчёт о своей деятельности за первый квартал. Результаты оказались нейтральными. Выручка компании увеличилась на 9,4% по сравнению с аналогичным периодом прошлого года и составила 190 миллиардов рублей. Рост был достигнут благодаря развитию сегментов мобильной связи и цифровых решений. Однако рентабельность по скорректированной OIBDA снизилась до 38,8%. Это связано с увеличением расходов на персонал и инфраструктурные проекты для крупных клиентов. Чистая прибыль компании составила 6,8 миллиарда рублей. На неё оказали влияние финансовые расходы из-за высокой закредитованности и уровня ключевой ставки. Соотношение чистого долга к OIBDA составило 2,3. Денежный поток компании остаётся отрицательным. Дивиденды остаются в центре внимания инвесторов. По обыкновенным акциям ожидается выплата в размере 3,5 рубля, что обеспечит доходность около 6%. По привилегированным акциям ожидается выплата в размере 6,2 рубля, что обеспечит доходность около 11%. Мы считаем, что в 2026 году давление высоких процентных ставок снизится, и «Ростелеком» сможет выплатить более щедрые дивиденды. Цифровой кластер компании может стать одним из потенциальных драйверов роста. «РТК-ЦОД» и Solar продемонстрировали рост выручки на 33% и 34% соответственно. Однако на недавнем звонке с инвесторами компания сообщила, что из-за текущей экономической ситуации и высокой ключевой ставки IPO откладывается. Повторное обсуждение этого вопроса возможно только при существенном снижении ключевой ставки до уровня около 10%. В настоящее время мы считаем, что инвестиционный кейс «Ростелекома» остаётся неопределённым, поэтому сохраняем осторожную позицию по акциям компании. Однако снижение ключевой ставки или возобновление планов по проведению IPO могут стать катализаторами для пересмотра оценки в сторону повышения. Мы пересмотрели нашу модель, учитывая результаты за первый квартал, и сохраняем целевую цену в 80 рублей за акцию и рекомендацию «держать». Источник: t.me/t_analytics_official Автор: Марьяна Лазаричева В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. Mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

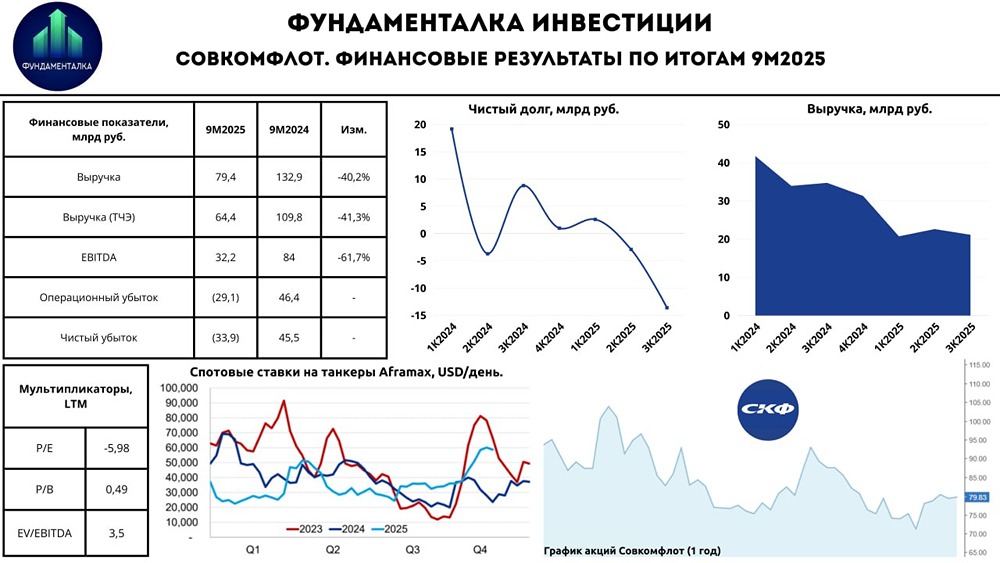

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

АДМИНИСТРАТОР

[Вам интересно будущее фондового рынка России? Присоединяйтесь и получайте актуальные новости и аналитику прямо сейчас!](https://mondiara.com)