![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

Обзор по компании Т-Технологии (бывший Тинькофф, бывший TCS Group) #T

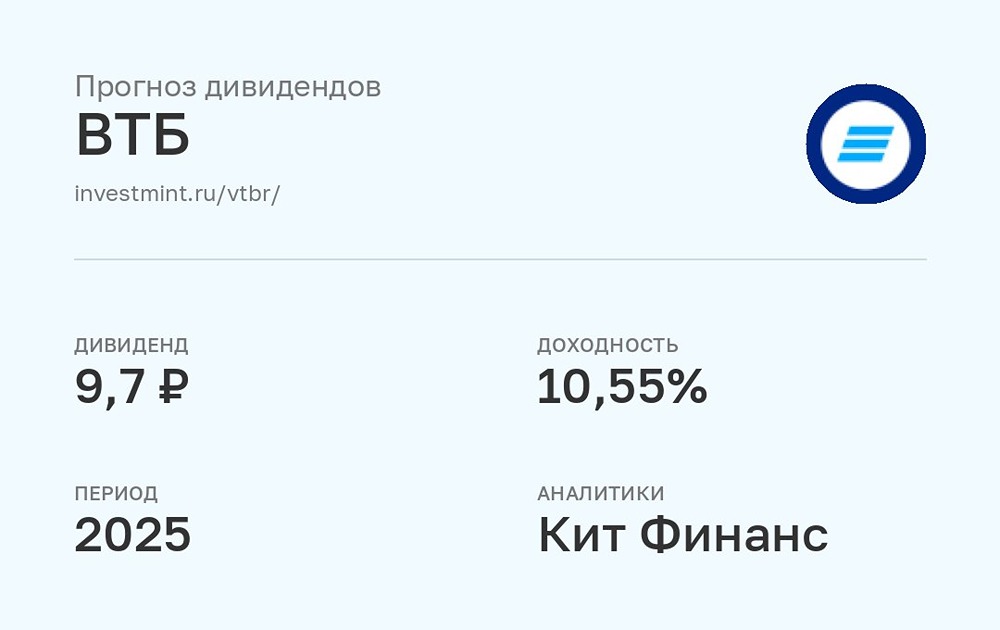

10 марта я опубликовал обзор по Т-Технологиям. Тогда акции стоили 3443. Я ожидал, что сначала они вырастут до 3500, затем упадут до 3300 и после этого пойдут в рост до 3650–3700. Два первых сценария сбылись, но оказались более сильными, чем я предполагал: сначала акции поднялись до 3690, а затем упали до 2870. Сейчас они торгуются по 3280. Если следовать моей логике, но с учётом более сильных колебаний цены, то акции могут вырасти не до 3700, а до 4500. Однако давайте посмотрим, что будет дальше. По сравнению с прошлым обзором акции Т-Технологий стоят дешевле. Вышел отчет за 2024 год, вот его и разберем. 🗞 Новостной фон ▪️Т-ТЕХНОЛОГИИ ПОДТВЕРЖДАЮТ ПРОГНОЗ ПО РОСТУ ЧИСТОЙ ПРИБЫЛИ В 2025Г НЕ МЕНЕЕ ЧЕМ НА 40% - БЛИЗНЮК ▪️Т-банк запустил облигации Т-Кредитный поток, обеспеченные кредитным портфелем, с фиксированной ставкой 25% годовых ▪️Динамика прибыли «Т-технологий» замедлится в 2025 году. Но и 40% роста выглядят оптимистично на фоне прогноза ЦБ, который ждет сокращения прибыли всего сектора, считают в Ведомостях (https://www.vedomosti.ru/investments/articles/2025/03/21/1099303-dinamika-pribili-t-tehnologii-zamedlitsya) 💰 Финансовое здоровье ▪️Собственный капитал по итогу 2024 года вырос на 84%, а в 2023 году рос на 38%. СК вырос с 283B р. в 2023 до 521B р. в 2024. ▪️Обязательства в 2024 году выросли на 131%, а в 2023 году росли на 43%. Обязательства выросли с 1,985T р. до 4,596T р. ▪️Debt/Equity (https://t.me/ShumilovPavel/3190) — 8.82. Уровень обязательств максимально высокий за последние 9 лет. Для финансовой компании это не плохо, но все-таки уже хочется немного, чтобы уровень обязательств был поменьше. Видимо особенно выросли эти показатели из-за поглощения Росбанка. ℹ️ Мощный рост собственного капитала, который был несомненно на поглощение Росбанка. 💰 Выручка, прибыль ▪️Выручка в 2024 году выросла на 59%, а в 2023 году росла на 37%. ▪️Прибыль в 2024 году выросла на 51%, а в 2023 году росла на 290% (после обвала на 67% в 2022) ▪️Свободный денежный поток (https://t.me/ShumilovPavel/3190) в 2024 году вырос на 133% 🔮 Будущее, оценки ▪️ 20 марта, ЦИFРА брокер — 4460. 20 марта, ПСБ — 4450. 4 апреля, Альфа-Инвестиции — 3500. 8 апреля, Финам — 3746. 🤵♂️ Основные акционеры 35,1% — Интерроса 🆚 Сравнение с конкурентами Входит в тройку по капитализации крупнейших банков России, крупнее ВТБ (https://t.me/ShumilovPavel/7653) и Сбербанк (https://t.me/ShumilovPavel/8587). По метрикам стоит дороже рынка. По метрикам рентабельности лучше рынка. По росту выручки за 5 лет лучше рынка. 🤑 Дивиденды В 2024 году заплатили 3,78%, в 2025 году запланирована выплата мае 32 р. на акцию., что чуть менее 1%. Много дивидендов не платят, это компания роста, а не дивидендов. 📈 Технический анализ Индикаторы на дневном ТФ за рост. Мы находимся выше 200-дневной скользящей. Все это говорит за рост. Более того по индикаторам мы находимся в середине пути. Ожидаю роста вплоть до 3800 р. за акцию — но это дольше, чем за пару месяцев. Как я вижу движение по акциям Т-Технологий отобразил на графике. 🧠 Выводы Отличная компания. Судя по метрикам стоит дороже рынка, но растёт более быстрыми темпами, чем в среднем по рынку. Имеет шансы обогнать ВТБ по капитализации. Тех. анализ для меня за рост ,куда — отобразил на прикрепленной картинке. Единственное в Ведомостях ожидают, что темпы роста в 2025 году сократятся. Но сейчас я жду продолжения роста по акциям. 🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. Источник: https://t.me/ShumilovPavel

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества САХАЛИН-Э [анализ] [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)