![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 [анализ] [Х5]

АНАЛИЗ АКЦИЙ РФ

Акции Х5 (ИКС 5): Справедливая стоимость, цена, прогноз, аналитика.

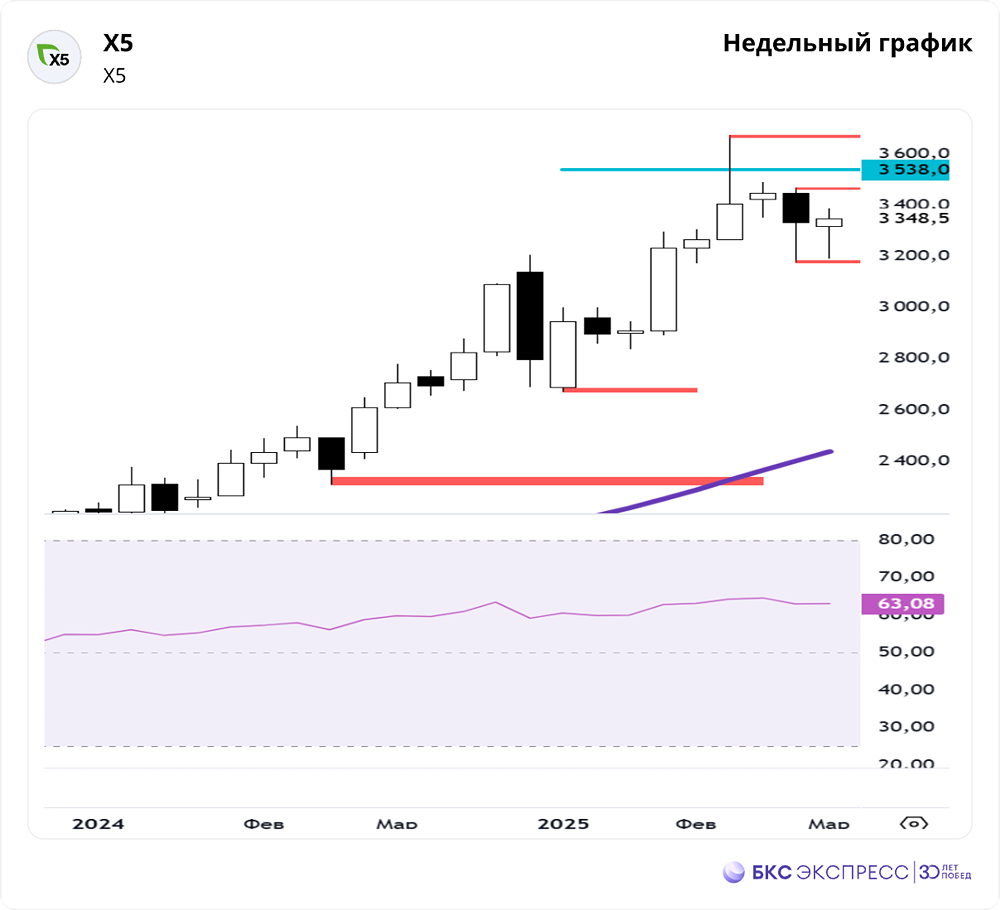

Мнение: БКС Экспресс Клиенты успешно реализовали свои задачи. Краткосрочная картина • В середине февраля акции выполнили цели роста 3450–3538 недельного графика. Новый максимум установлен на отметке 3675,5. • Затем начался цикл отката и на дневном графике, основная задача снижения первой волны недельного графика выполнена. • Ждем проторговку и формирование новой структуры для оценки дальнейшего движения. Более оптимально увидеть продолжение отскока с целью слома отметки 3468,5. Затем смотрим за новой реакцией продавцов. Пока нет слома сопротивления 3675,5, есть риск продолжения коррекции в среднесрочной перспективе. • На дневном графике кривая RSI на отметке 58 п. На 4-часовом графике бумаги между 200- и 50-дневной скользящей средней. В первую очередь следим за структурой графика и уровнями: 3675,5 и 3175. Внешний фон Индекс S&P 500 во вторник упал на 1,22%, с утра в плюсе 0,6%. Индексы АТР торгуются преимущественно в зеленой зоне. Нефть Brent во вторник упала на 0,81%, с утра в минусе 0,3%. Уровни сопротивления: 3298 / 3468,5 / 3675,5 Уровни поддержки: 3175 / 2670 / 2307,5 Долгосрочная картина • Новая структура недельного графика указывает на цели роста 3450–3538 (выполнены). • В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы. • Торги акциями X5 были возобновлены в январе после 9-месячного перерыва. Редомициляция завершилась, риск зарубежной «прописки» снят. Дивиденды • Менеджмент в конце 2024 г. заявлял о намерении возобновить выплату дивидендов в 2025 г., допуская распределение части накопленных средств за прошедшие периоды. Есть вероятность крупных разовых выплат, как было в случае ГК «Мать и дитя» или Хэдхантера. Показатели компании • X5 интересна как лидер в сегменте продуктового ритейла: по итогам III квартала выручка выросла на 23% г/г, чистая прибыль прибавила 17% несмотря на рост расходов на персонал. LFL-продажи за период прибавили 14%. • Одна из ключевых точек роста компании — развитие формата жестких дискаунтеров «Чижик». По итогам III квартала продажи сегмента выросли в 2 раза, заняв 6,4% от консолидированных продаж группы. • Ждем, что в 2025 г. Х5 продолжит показывать хорошие результаты: прогнозируем рост выручки на 18%, а чистой прибыли — на 3%, учитывая прогноз выплаты дивидендов. Источник: bcs-express.ru Автор: Мамонтов Андрей [Не является индивидуальной инвестиционной рекомендацией] В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)