Прогноз по облигациям «Балтийский лизинг», серия БО-П24: стоит ли инвестировать? Разбираемся

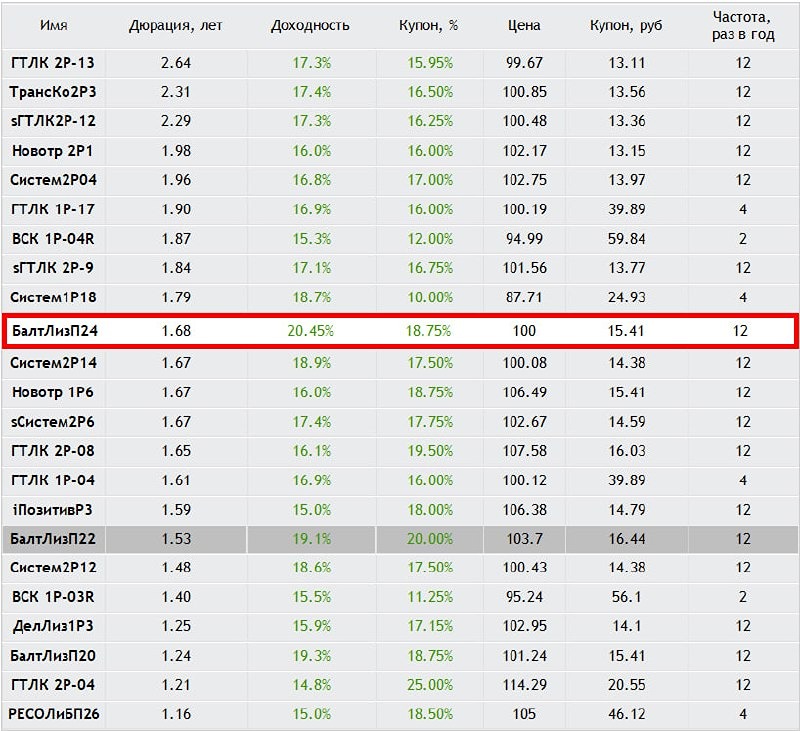

Разбор выпуска: Балтийский лизинг БО-П24 — Определяем условия апсайда ООО "Балтийский лизинг" - универсальная лизинговая компания, специализирующаяся на предоставлении в лизинг автотранспорта, спецтехники и различных видов оборудования предприятиям малого и среднего бизнеса. Её сеть насчитывает 82 филиала на территории РФ, головной офис расположен в Санкт-Петербурге. 📍 Параметры выпуска Балтийский лизинг БО-П24: • Рейтинг: АА- (Эксперт РА, прогноз «Стабильный») • Номинал: 1000Р • Объем: от 500 млн рублей • Срок обращения: 3 года • Купон: не выше 18,75% годовых (YTM не выше 20,45% годовых) • Выплаты: ежемесячно • Амортизация: по 33% в даты 12-го и 24-го купонов, 34% - в дату 36-го купона • Оферта: нет • Квал: не требуется • Дата сбора книги заявок: 08 июня 2026 • Дата размещения: 10 июня 2026 Рейтинг надёжности: • AA- «Развивающийся» от АКРА (декабрь 2025) • АА- «Стабильный» от Эксперт РА (январь 2026). 📍 Финансовые результаты МСФО за 2025 год: • Совокупные активы: достигли 200 млрд рублей (годом ранее — 197 млрд рублей). • Лизинговый портфель: сохранился на уровне 165 млрд рублей. Это говорит о стабильности спроса на лизинговые услуги, несмотря на сложную экономическую обстановку. • Собственный капитал группы: составил более 25 млрд рублей, что считается высоким уровнем достаточности для лизинговой отрасли. Это даёт запас прочности при экономических колебаниях. • Процентные доходы от лизинга: выросли на 24% и составили 42,3 млрд рублей. Это главный источник выручки, и рост показывает, что компания успешно монетизирует портфель. • EBITDA: увеличилась на 14% и достигла 34,5 млрд рублей. • Чистая прибыль: сократилась на 49% и составила 3,1 млрд рублей. • Чистый денежный поток от операций составил: -2,35 млрд рублей (против -24,3 млрд рублей годом ранее). Отрицательное значение означает, что компания тратит больше, чем получает, но ситуация улучшилась. • Чистый долг: 155,9 млрд руб. • Чистый долг/Собственные средства: 6,4x (ранее 5,6x) 📍 Условия апсайда: • Средняя доходность в данной рейтинговой группе (АА-) при сопоставимой дюрации ~ 16.8%. Однако, наиболее релевантно сравнивать с доходностью предыдущего выпуска эмитента с сопоставимой дюрацией Балтийский лизинг БО-П22 – 19.1%. • Со стартовым купоном у бумаги Балтийский лизинг БО-П24 присутствует премия порядка 135 базисных пунктов (1.35%) к доходности предыдущего выпуска эмитента Балтийский лизинг БО-П22 $RU000A10DUQ6 Премия к доходности предыдущего выпуска эмитента Балтийский лизинг БО-П22 будет сохраняться до купона 17.6%. • У бумаги присутствует амортизация: 33% в 12-й и 24-й купоны. Стартовые параметры выпусков Балтийского лизинга давно не соответствуют его рейтинговой группе (АА-). Однако, масштаб бизнеса дает отсрочку рейтинговым агентствам от снижения рейтинга, хотя формально по долговым метрикам нельзя исключать такого сценария. И если такое произойдет, то не важно, какой купон, все равно будет просадка. Также не добавляет устойчивости котировкам облигаций и главный бенефициар – Михаил Жарницкий, чье имя также связано с проблемным Контрол Лизингом. Наше мнение: Считаем, что участие в этом размещении интересно с купоном 18.25% и выше, что транслируется в эффективную доходность 19.86%, при которой будет сохраняться премия к предыдущему выпуску эмитента и небольшая страховка от возможного снижения рейтинга. Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна! Я анализирую активы на всех российских площадках как частный инвестор. Буду рад, если подпишетесь на меня. Это поможет мне развиваться. ▫️ [мой канал в Telegram](https://t.me/kitchen_invest) ▫️ [мой канал в Mondiara](https://i.mondiara.com/i/c/InvestKitchen) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ