![Аватар сообщества НЕДВИЖИМОСТЬ РОССИИ [новости]](/uploads/community/11/f5708cc0-3b8b-4276-8619-5f53a4c810f2.jpg)

НЕДВИЖИМОСТЬ РОССИИ [новости]

НЕДВИЖИМОСТЬ РОССИИ

Рынок новостроек на распутье: оправдан ли оптимизм застройщиков в 2026 году?

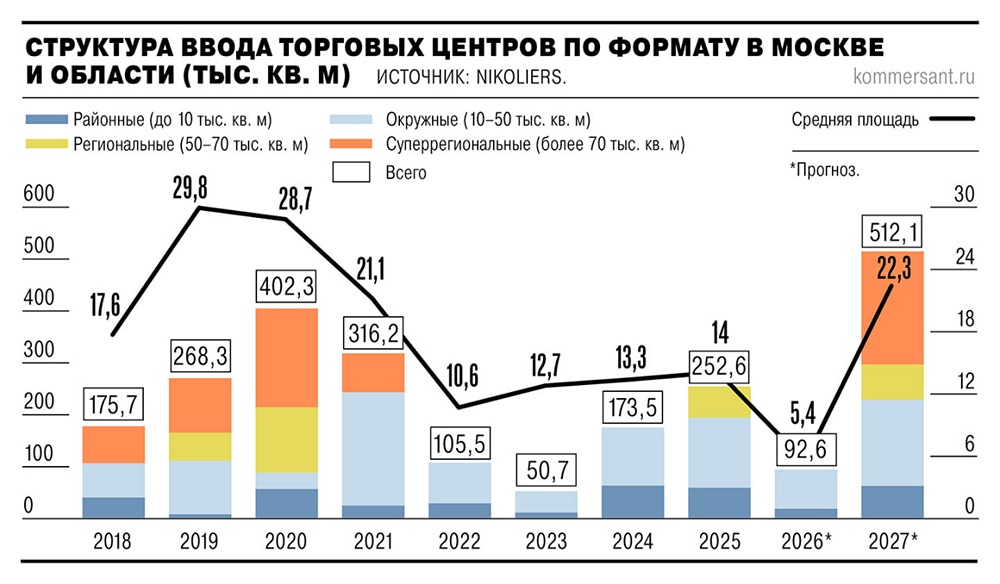

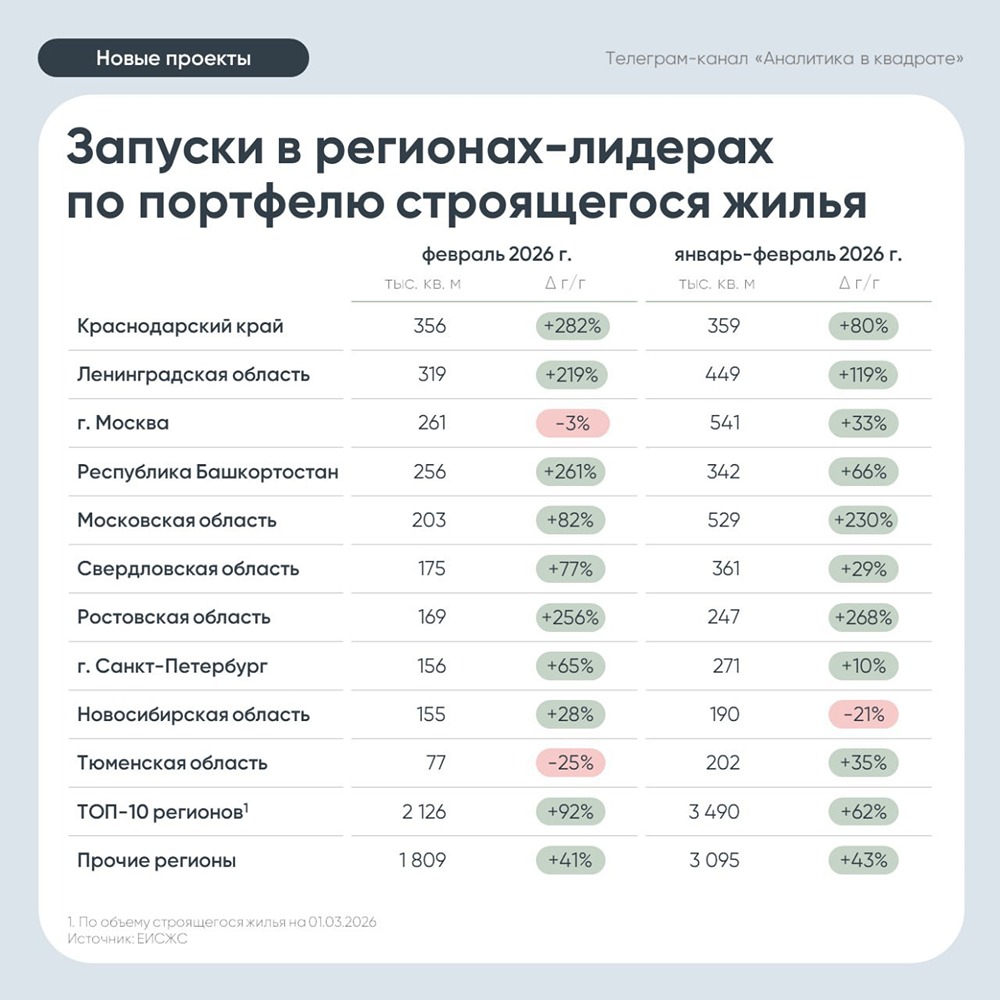

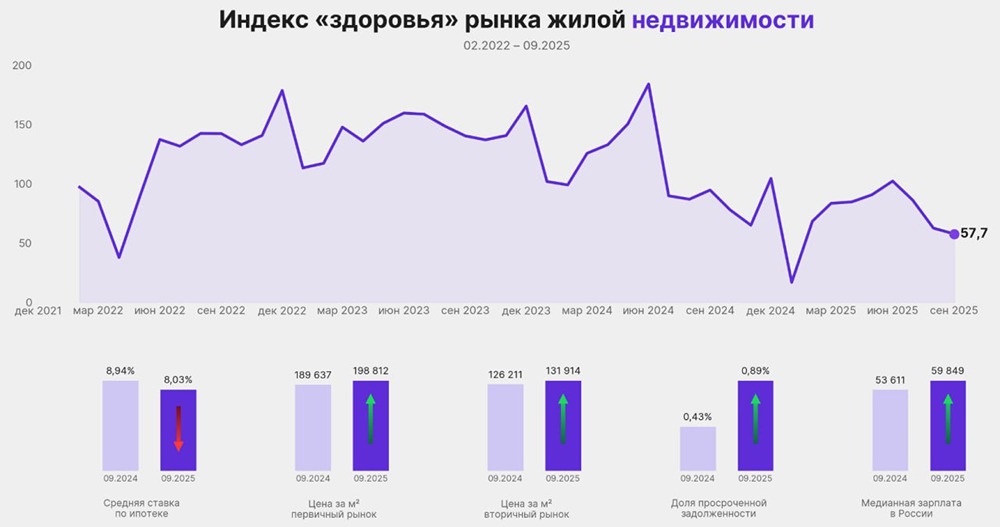

‼️ В феврале застройщики вывели на рынок 3,9 млн кв. м (+65% г/г) новых проектов — исторический максимум для второго месяца года. В ДОМ.РФ заявляют, что «в этом году застройщики запустят на 10% больше жилья, чем годом ранее, то есть около 45 млн кв. м. По мере снижения ставок по рыночной ипотеке спрос будет расти, а рынок станет рынком продавца, а не покупателя». Не слишком ли оптимистичны такие прогнозы, особенно на фоне ужесточения условий выдачи льготной семейной ипотеки, которая сейчас в основном и «тянет» рынок новостроек? Ответы экспертов в рубрике. [Первый зампред комитета Госдумы по строительству и ЖКХ Владимир Кошелев](https://t.me/koshelevvladimir) Прогнозы по вводу жилья выглядят обоснованно оптимистичными. Рекордный запуск проектов в феврале 2026 года обусловлен не сиюминутным спросом, а длительным инвестиционным циклом и необходимостью выполнять ранее взятые обязательства. Высокая активность застройщиков на старте года во многом обусловлена инерцией прошлых лет и структурными факторами. Строительство жилого комплекса — это процесс, который занимает 2–4 года от покупки земли до сдачи дома. Текущие рекордные запуски стали результатом решений, принятых застройщиками в 2023–2024 годах, когда рынок был на пике и действовали массовые льготные программы. В условиях проектного финансирования застройщикам жизненно важно постоянно запускать новые проекты, чтобы поддерживать объём продаж и, соответственно, поступление денег на счета. К тому же государство активно стимулирует строительство через механизмы комплексного развития территорий, что обязывает девелоперов осваивать площадки в установленные сроки. За год ключевая ставка ЦБ снизилась с 21% до 15,5%. Это привело к падению средних рыночных ставок по ипотеке, и, хотя это всё ещё высокий уровень, тенденция к удешевлению кредитов стимулирует покупателей, которые откладывали решение. Тот факт, что в январе 2026 года выдачи ипотеки выросли втрое по сравнению с прошлым годом, подтверждает, что спрос стал более качественным и осознанным. [Вице-президент Российской гильдии риэлторов Андрей Банников](https://t.me/zametkivysokogodirektora) Запуск — это введение в эксплуатацию. Если же мы говорим про новые проекты, то у меня большие сомнения относительно того, что в текущем году новых проектов будет запущено больше, чем в 2025-м или в 2024 годах. Что касается рынка продавца или покупателя, то, наверное, это не совсем коррелируется с количеством запущенных новых проектов. Это лишь вопрос спроса и предложения. Не думаю, что 2026 год окажется годом новостроек, учитывая урезание ипотечных программ. Но, возможно, вторая половина года принесёт определённые оптимистичные сюрпризы по запуску каких-то новых программ. Однако пока я бы не разделял оптимизм относительно того, что 2026 год будет годом покупателя. [Депутат Госдумы, д.э.н., профессор Николай Новичков](https://t.me/nikolaynovichkoff) Понятно, что застройщикам надо демонстрировать оптимизм, что они и делают. Вывод на рынок жилья для реализации должен подкрепляться запуском новых проектов, которые бы поддерживали реализацию текущих. И здесь как раз и возникает проблема. Будет ли спрос расти уверенными темпами? Это, собственно, определяется как доходами граждан, так и доходностью вложения в недвижимость на ранних стадиях реализации проектов. В этой части, конечно, неминуемо обращение застройщиков за помощью к государству, что мы уже наблюдаем. [Основатель и генеральный директор девелоперской компании Unikey Айгуль Юсупова](https://t.me/unikey_space) Прогнозы ДОМ.РФ о рекордном объёме запусков и росте рынка на 10% действительно звучат крайне оптимистично. С одной стороны, такой объем вывода новых проектов — естественная реакция застройщиков. Многие крупные игроки в конце 2024 — начале 2025 года сознательно поставили на паузу запуски, аккумулируя земельный банк и внутренние ресурсы. Теперь, с ожиданием снижения ключевой ставки, идёт «разморозка» этих проектов. Девелоперы спешат занять свои ниши и подготовить продукт к восстановлению спроса. С другой стороны, говорить о возвращении к «рынку продавца» преждевременно. Во-первых, изменение условий по льготной и семейной ипотеке, безусловно, охладит пыл покупателей. Семейная ипотека является основным локомотивом, и любое ограничение приведёт к падению количества сделок. Во-вторых, стоимость финансирования для застройщиков остаётся высокой. Это давит на маржинальность и заставляет девелоперов активнее конкурировать за покупателя, предлагая разные схемы стимулирования спроса. Поэтому, скорее, сейчас рынок находится в очень тонком балансе. Объёмы запусков впечатляют, но без адекватного платёжеспособного спроса это может привести к росту конкуренции и стагнации цен, особенно в массовом сегменте. [Зампред комитета Госдумы по строительству и ЖКХ Александр Аксёненко](https://t.me/aksenenko137) В случае быстрого запуска новых проектов действительно возможен риск перенасыщения и снижения цен, что негативно скажется на рентабельности застройщиков и инвестиционной привлекательности. Однако может, в свою очередь, подстегнуть людей к покупке жилья по сниженной стоимости. Для того чтобы выйти на стабильно позитивный сценарий развития рынка жилищного строительства, необходимо прорабатывать новые меры поддержки, в том числе модернизацию ипотечной политики. Можно разработать альтернативу ипотеке и новые варианты финансирования — представить дополнительные виды кредитных продуктов, например, рассрочку без процентов или субсидированные кредиты на длительный срок для застройщиков, которые будут возводить жильё соцнайма. Также нужно продолжать развивать систему жилищных кооперативов и долевого финансирования — для уменьшения финансового бремени покупателей. Также можно разработать новые программы субсидирования или налоговых льгот для первой покупки жилья, а также снизить первоначальный взнос по ипотеке для тех граждан, которые покупают недвижимость впервые и у кого своего жилья нет. При этом сам процент по ипотеке можно оставить на общем уровне, не вводя дополнительного механизма льготной системы. При таком развитии сценария рынок будет расти не только за счёт одного конкретного вида жилищного льготного кредитования, но благодаря расширению доступности ипотечных программ в целом, повышения доверия и усиления государственной поддержки. Даже при возникновении локальных трудностей эти меры обеспечат устойчивое развитие и оживление рынка в будущем. [Старший директор по корпоративным рейтингам агентства «Эксперт РА» Дмитрий Сергиенко](https://t.me/expert_ra) За последние три года соотношение распроданности и стройготовности площадей постепенно снижается, и на конец 2025 году уже была 73%. То есть доступных площадей для покупки становится всё больше. Поэтому рекордный запуск в феврале отнюдь не гарантирует такую же тенденцию на годовом горизонте. Также маловероятно, что рынок превратится в рынок «продавца», пока ипотека не станет массово доступной. А будет происходить при приближении ипотечных ставок к 10% значению. [Директор по аналитике Инго Банка, к.э.н. Василий Кутьин](https://t.me/ingobankru) Исходя из сложившихся условий на рынке, снижение ставок по рыночной ипотеке действительно приведёт к росту спроса на новостройки. Но проблема в том, что в настоящее время уровень ключевой ставки по-прежнему находится на высоком уровне – 15,5%. Если ориентироваться на свежую риторику Банка России, в том случае, если из-за влияния нового бюджетного правила рубль будет сильно слабеть, регулятор будет вынужден сохранять медленные темпы снижения ставки, чтобы удержать инфляцию. Таким образом, повышается вероятность реализации сценария, в котором дальнейшее снижение ключевой ставки будет идти осторожными шагами, в среднем по 0,5 п. п. за заседание. В результате чего уровень ставки выйдет в коридор 12%-13% только к концу 2026 года. По данным FRG, в январе 2026 года средневзвешенные ставки по рыночным ипотечным программам снизились на 0,7-3,2 п. п. до 19,2-21%. Таким образом, средний уровень ставок по рыночной ипотеке имеет 4-5% лаг к ключевой ставке. Согласно логике рынка, рыночный сегмент ипотеки начнет постепенно активизироваться, однако существенной позитивной динамики можно ждать только в том случае, если ипотечные ставки опустятся ниже 15% годовых, что в текущих условиях мы увидим только во II квартале 2027 года, когда ключевая ставка вернётся в коридор 10-11%. Рынок жилья своим ростом обязан ипотеке, и прежде всего льготным программам. По данным ЦБ, в декабре 2025 года россияне взяли кредиты на жильё на 811 млрд руб., а в январе 2026 года — на 425 млрд руб., при этом более 80% от этого объёма заняла именно семейная ипотека. Как следует из статистики «Дом.РФ», в результате планового ужесточения программы семейной ипотеки с 1 февраля 2026 года поток заявок на такие кредиты сократился более чем на 40%. При этом в банке «Дом.РФ» отмечают, что заёмщики, оформляющие сегодня кредиты, по-прежнему вынуждены ориентироваться преимущественно на госпрограммы — их доля в февральском потоке заявок составляет около 90%. Таким образом, в условиях всё ещё высоких рыночных ставок, с февраля 2026 года новые правила семейной ипотеки скорректировали структуру спроса в пользу рыночных программ, но не смогли снизить интерес заёмщиков к льготным программам. Следовательно, в 2026 году рынок неизбежно столкнётся со сжатием спроса на новостройки, поскольку рыночная ипотека полноценно заработает только в конце I полугодия 2027 года, и планы застройщиков выглядят чрезмерно оптимистичными. Скорее всего, ввод нового жилья в 2026 году будет в лучшем случае сопоставим с предыдущим годом, поскольку спрос на льготные ипотечные кредиты с 1 февраля 2026 года был искусственно ограничен. [Начальник аналитического отдела инвесткомпании «Риком-Траст», к.э.н. Олег Абелев](https://t.me/+3UvZqSkhmF1kNjQy) Прогноз Дом.РФ выглядит достаточно оптимистичным и вступает в противоречие с текущей макроэкономической регуляторной реальностью. Прогноз можно объяснить корпоративной позицией или ожиданиями того, что государство снова будет активно субсидировать отрасль. Ставки по рыночной ипотеке не снизятся в ближайшее время. Дом.РФ говорит о снижении ставок по рыночной ипотеке — это ключевой пункт оптимизма. Но ключевая ставка будет высокой в течение полугода точно. Без снижения рыночных ставок спрос будет поддерживаться только программами с госучастием. Спрос начнет восстанавливаться очень-очень плавно по мере снижения ключевой ставки. Чтобы выполнять обязательства перед банками, девелоперы будут вынуждены снижать цены. Тогда рынок станет рынком покупателей. Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play