![Аватар сообщества НЕДВИЖИМОСТЬ РОССИИ [новости]](/uploads/community/11/f5708cc0-3b8b-4276-8619-5f53a4c810f2.jpg)

НЕДВИЖИМОСТЬ РОССИИ [новости]

НЕДВИЖИМОСТЬ РОССИИ

Как запрет наличных расчетов изменит рынок недвижимости в 2026 году?

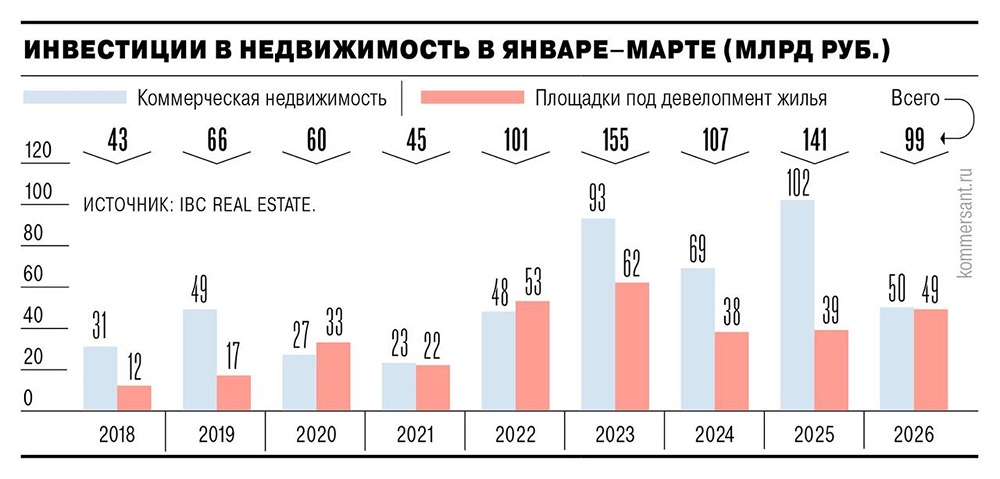

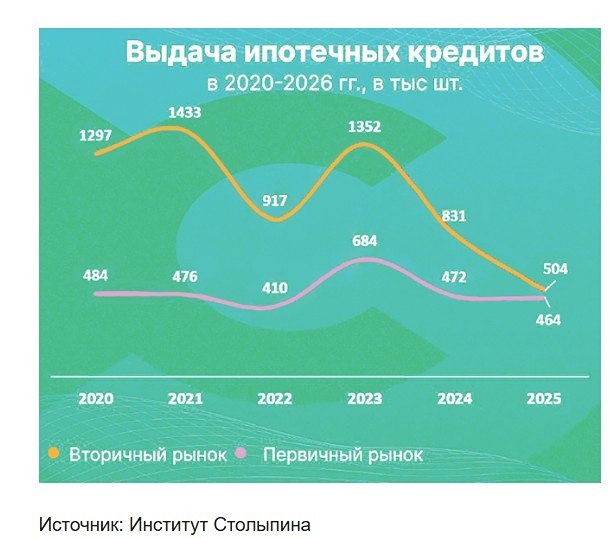

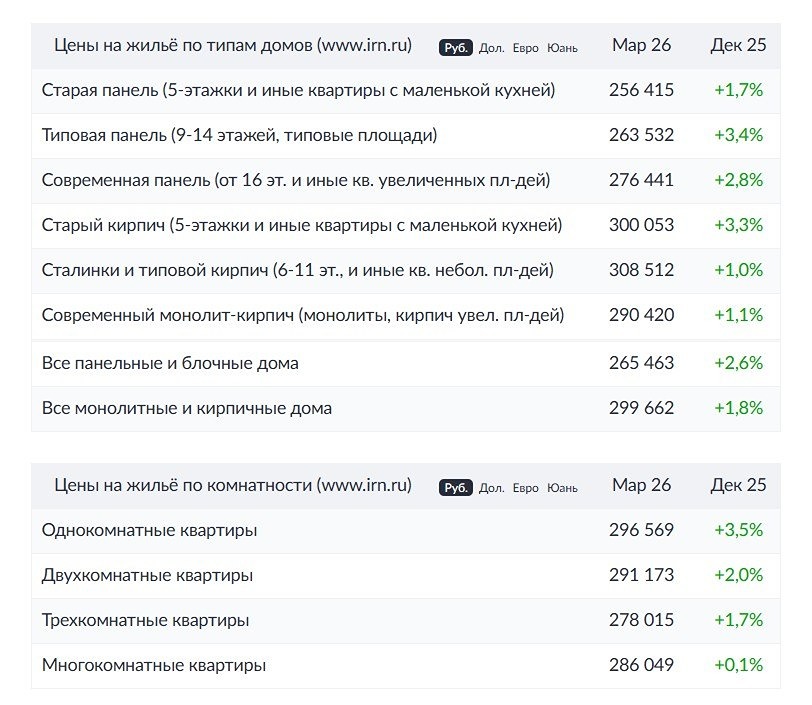

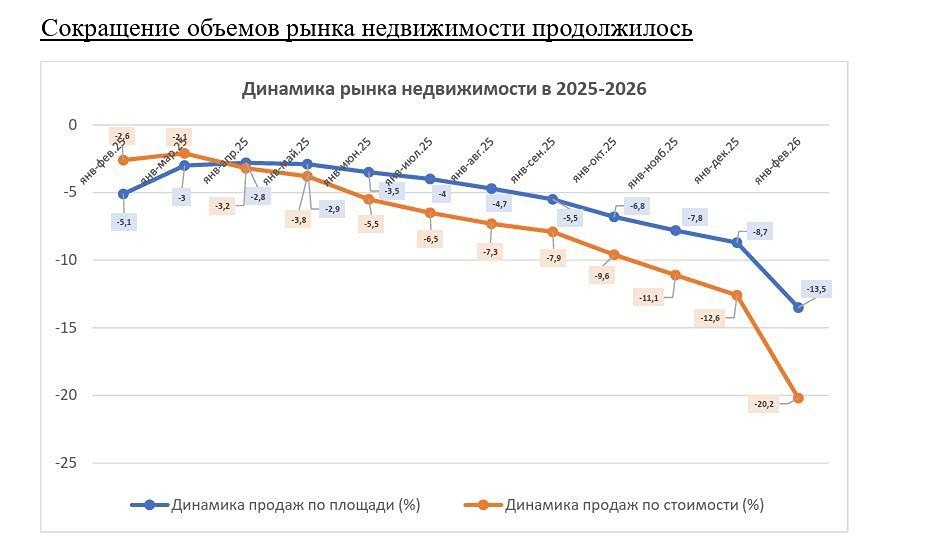

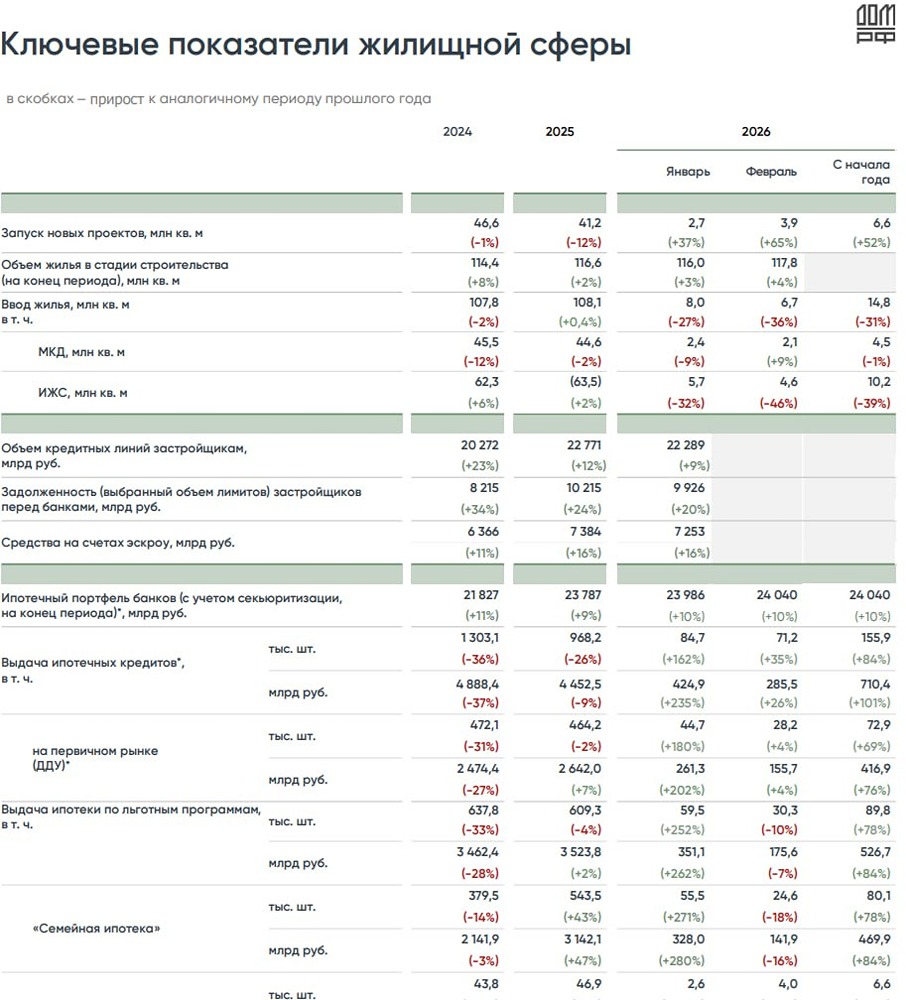

Госдума собирается запретить наличные сделки с недвижимостью, сообщил глава комитета по финансовому рынку Анатолий Аксаков. Сильно ли повлияет такой запрет на число сделок на рынке жилья? Часто ли сегодня покупатели используют наличные на рынке новостроек, вторички и ИЖС? Ответы экспертов в рубрике #опросы [Зампред комитета ГосДумы по экономической политике Михаил Делягин](https://t.me/delyagin): Люди используют наличные при крупных покупках из страха внезапных блокировок счетов банками, а также при желании уклониться от уплаты налогов и при невозможности объяснить происхождение денег. Использование наличных облегчает разнообразные мошенничества, в том числе поддерживаемые судами (как мы видели в «случае Долиной» до решения Верховного Суда), поэтому их использование при покупке недвижимости снижалось, и в целом было сравнительно небольшим. Запрет понадобился, вероятно, из-за выталкивания экономики в тень с конца прошлого года путем повышения налогового и административного давления. Однако крупные расчёты, как правило, проводятся через специализированные отделения банков или под их специальным контролем, что защищает от риска их блокировок. Поэтому запрет на расчет наличными за недвижимость (я уже несколько месяцев назад внёс такой запрет в один из законопроектов по пресечению мошенничеств при продаже недвижимости) коснётся лишь криминогенных операций и принесет рынку не вред, а пользу. [Сооснователь компании Noco, предприниматель Олег Герасимов](https://noco.estate/): Запрет наличных расчётов в сделках с недвижимостью вряд ли заметно сократит количество сделок. Рынок и так во многом перешёл на безналичные инструменты: по нашей оценке, на первичном рынке в сегменте ИЖС более 80% сделок проходит с использованием безналичных форм расчётов. Популярность безналичных расчётов объясняется несколькими факторами. Во-первых, банки и крупные сервисы недвижимости предлагают сопровождение сделки «под ключ»: подготовку документов, расчёты через аккредитив и организацию подачи документов в Росреестр. Стоимость услуги «безопасной сделки» обычно находится в пределах 5-10 тысяч рублей, что на фоне суммы покупки не является существенным барьером. Во-вторых, расчёты через банковские ячейки постепенно теряют привлекательность из-за рисков безопасности и организационных сложностей. При этом ячейки нередко используются в схемах с занижением цены в договоре купли-продажи для снижения налоговой базы. На фоне курса на повышение прозрачности и «обеление» расчётов переход к безналичной форме выглядит логичным и, вероятнее всего, будет воспринят рынком без резкого падения активности. [Основатель АН «Старыгин и партнеры», руководитель службы маркетинга Гильдии риэлторов Москвы Даниил Старыгин](https://t.me/staryginestate): Инициатива ограничения сделок с наличными имеет свою логику на федеральном уровне, так как в регионах по сей день часть сделок проводят без обращения в банк. Однако важно учесть способ расчётов через банковские ячейки, фактически это тоже наличные, но доступ к деньгам продавец получает только после перехода права. [Директор по стратегическому развитию, управляющий партнер ELEMENT Елизавета Конвей](https://t.me/LifeElement): Системного падения числа сделок из-за запрета наличных не случится. Для массового рынка новостроек эффект окажется ограниченным, поскольку основной объём сделок здесь уже давно проходит в безналичной форме — через ипотеку, аккредитивы, эскроу-счета и банковские ячейки. Даже при полной оплате за счёт собственных средств речь, как правило, идет о переводах, а не о расчётах наличными. После реформы долевого строительства банковская инфраструктура фактически встроена в рынок, и для большинства покупателей безналичные расчёты стали стандартом, а не ограничением. На вторичном рынке и в индивидуальном жилищном строительстве доля наличных исторически была выше, но и здесь в последние годы наличные ушли на второй план. Поэтому, если мы и будем наблюдать сокращение сделок, оно окажется не значительным, а после рынок просто адаптируется к новым правилам. [Зампред комитета ГосДумы по строительству и ЖКХ Александр Аксёненко](https://t.me/aksenenko137): Ключевая цель – повышение прозрачности на рынке жилья и уменьшение числа мошеннических операций. Сейчас около 15% сделок проводится только за наличные, независимо от суммы сделки. Очень часто впоследствии при обращении с заявлением о мошенничестве граждане указывают на то, что вторая сторона требовала исключительно наличную оплату. При этом далеко не всегда такую сделку можно как-то подтвердить, а получателя денег – найти. Важно также, чтобы в сделках не было поддельных банкнот, а при подписании документов передавалась полная сумма, указанная в договоре. Также часто при расчете наличными проворачиваются схемы, где деньги используются для запутывания следов и легализации доходов, полученных преступным путём. Очень важно отметить, что под «запрет» попадут только сделки с передачей денег из рук в руки. Переводы через аккредитивы, банковские ячейки, СБП или иные системы банковских переводов никто не тронет. Полагаю, что подобное правило не уменьшит количество сделок, поскольку сейчас всё равно большинство из них проводится через банк. Зато это должно значительно снизить число преступлений в сфере купли-продажи недвижимости. [Основатель компании Pinigina Consulting Светлана Пинигина](https://t.me/piniginasv): Пока сложно оценить реальные последствия: статистики по количеству операций с бумажными деньгами нет, и их объёмы неизвестны. Однако очевидно, что больше всего запрет ударит по вторичному и премиальному сегментам, где доля наличных расчётов традиционно высока. Тем не менее устойчивый спрос, вероятно, смягчит последствия, хотя структура рынка неизбежно изменится. Подготовка к таким изменениям, вероятно, уже идёт. Стоит отметить, что в 2025 году рынок жилищного строительства продемонстрировал несколько ключевых тенденций. Отмечался рост доли расчётов наличными и в рассрочку — с 24% до 28% от общего объёма сделок. Параллельно в рамках проектного финансирования увеличилась до 21% доля кредитов с высокой ставкой (свыше 16%). При этом общий объём ипотечной выдачи сократился: количество кредитов упало на 26% (до 968 тыс.), а их суммарный объём — на 9% (до 4,5 трлн рублей), что в первую очередь связано со снижением активности по рыночным программам. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Proeconomics

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР