![Аватар сообщества НЕДВИЖИМОСТЬ РОССИИ [новости]](/uploads/community/11/f5708cc0-3b8b-4276-8619-5f53a4c810f2.jpg)

НЕДВИЖИМОСТЬ РОССИИ [новости]

НЕДВИЖИМОСТЬ РОССИИ

Что выгоднее в 2026 году: ипотека или аренда квартиры?

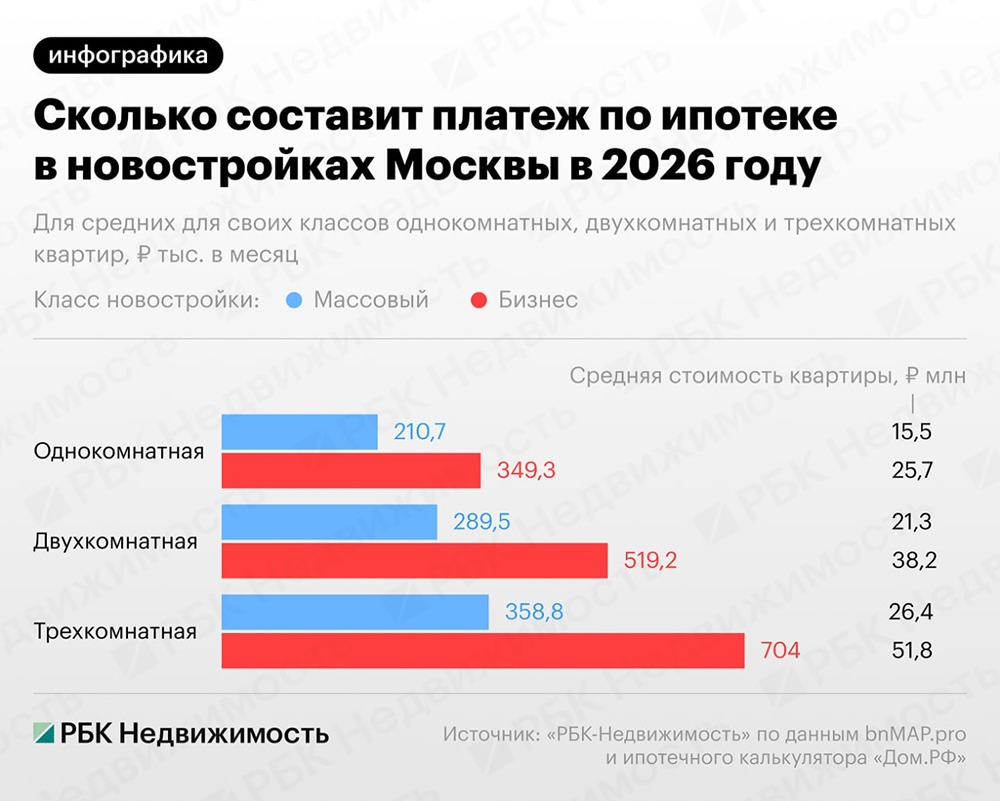

Стоит ли брать ипотеку при высокой ставке: сравниваем с арендой В условиях высоких процентных ставок и отмены классической льготной ипотеки выбор между арендой и ипотекой становится особенно актуальным. С одной стороны, аренда кажется более привлекательным вариантом, поскольку не требует крупных вложений и не обременяет долгами. С другой стороны, покупка жилья в ипотеку может стать выгодным решением, особенно если вы уверены в своих финансовых возможностях и перспективах. Период высокой ставки Сейчас снять двухкомнатную квартиру в Москве можно в среднем за 100 тысяч рублей в месяц, а приобрести — от 20 миллионов. При минимальном первоначальном взносе в 15% (около 3 миллионов рублей), ипотеке на 30 лет и ставке 25% ежемесячный платеж составит почти 375 тысяч рублей. За 30 лет вы отдадите банку около 100 миллионов. Таким образом, при небольшом первоначальном взносе и стандартной ипотеке аренда выгоднее, чем покупка жилья. Чтобы ипотека стала сопоставима с арендой, процентная ставка должна быть не выше 10%. По прогнозам Центрального банка, это может произойти к 2026–2027 годам. Если вы не подпадаете под льготную ипотеку и не можете накопить значительный первоначальный взнос, аренда квартиры может быть более разумным решением. В этом случае вы сможете откладывать деньги на будущее и инвестировать их в облигации. Если вы не уверены в будущем Если у вас нестабильный доход, вы не уверены в своём будущем месте жительства или размере необходимой квартиры, аренда может стать временным решением. Это позволит вам определиться с выбором района и метража. Покупка квартиры в ипотеку может привести к тому, что она вам не подойдёт. В результате вам придётся либо продавать её с убытком, либо сдавать. Однако средняя доходность аренды в Москве и Санкт-Петербурге составляет около 7% годовых, что ниже доходности вкладов и облигаций, а также ставки по ипотеке. В этом случае выгоднее арендовать жильё, тестировать разные районы и метражи, а свободные средства инвестировать в облигации. Если вы можете получить льготную ипотеку Если вы соответствуете критериям семейной, дальневосточной, арктической ипотеки или ипотеки для IT-специалистов, определились с квартирой, уверены в стабильности своего дохода и имеете достаточный первоначальный взнос, ипотека может быть выгоднее аренды. Важно сравнить размер арендного платежа и ипотечного кредита. Если ипотечный платёж составляет не более 30–40% вашего ежемесячного дохода, то покупка жилья в ипотеку может быть предпочтительнее. Не забудьте о налоговом вычете при покупке недвижимости и уплате процентов по ипотеке. Это позволит вам вернуть до 13% от стоимости жилья и процентов по кредиту. Вы можете использовать эти средства для досрочного погашения ипотеки или инвестирования в более доходные инструменты. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/stroika_news Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: БАНКОМАТ